Publicado: 14/03/2020 07:00

A cuenta de la intrusión del coronovirus en la escena mundial, la OCDE acaba de reducir en 3 décimas el crecimiento de la Eurozona y en 5 décimas el de España. Es pronto para saber el alcance final de la pandemia, pero la combinación del Coronavirus más y el Brexit podría resultar letal para la UE en general y para la economía española en particular. ¿Hay razones para preocuparnos? Muchas, tanto por la pobre gobernanza de la UE como por la debilidad e incapacidad del actual Gobierno español. Me explico.

Motivos de preocupación

En la Gran Recesión de 2008-2009, los europeos pudimos constatar cómo la ausencia de un gobierno federal y un bBanco cCentral con capacidades similares al Gobierno Federal y al Reserva Federal, respectivamente, Europeo capara adoptar paces de adoptar decisiones contundentes con la agilidad requerida ante por la gravedad de la situación, fueron la principal causa de que la rela recesión se prolongó een Europa se prolongara hasta 2013 y tuviera efectos con efectos devastadores sobre la producción y la ocupación, por una parte, y la solvencia de numerosas entidades financieras, por otra. Aunque se han implementado algunas reformas en el ámbito financiero dirigidas a reforzar la solvencia y mejorar la supervisión de las entidades financieras, no se han producido avances significativos en la gobernanza de la UE desde entonces. La UE continúaes, para decirlo en pocas palabras, siendo un gigantesco mercado descabezado, sin capacidadque carece de capacidad de interlocución y negociación frente a Estados Unidos y China tanto en el ámbito político como económico en todos los ámbitos. La crisis de Siria, sin ir más lejos, constituye un ejemplo de la incapacidad de la UE para oponerse a impedir la desestabilización de un Estado próximo cuyas terribles consecuencias estamos padeciendo los sirios y los europeos.

España, por su parte, no está mucho mejor que la UE en términos de gobernanza. Hace pocos días un funcionario del FMI alertaba que España ha dejado de ser un mercado único por la incapacidad del Gobierno central para armonizar la normativas normas de las 17 Comunidades Autonómas. Pero incluso dejando al margen esta incomprensible circunstancia, hay otras razones que avlan la tesis de que para de la capacidad del gobierno de Sánchez es demasiado débil para hacer frente a la delicada situación política y económica de Españaactual. En primer lugar, los ministros de las fuerzas política que intengran el gobierno discrepan sobre cuestiones esenciales de nuestro ordenamiento constitucional,algunas de las cuáles ya han aflorado en las primeras semanas de la legislatura.

En segundo lugar, los gobiernos de Sánchez desde junio de 2019 han sido incapaces de presentar el gobierno nació sin un programa económico coherente coherente para afrontar la desaceleración económica, reducir los desequilibrios presupuestarios y afrontar un cambio de ciclo olas emergencias inesperadas. Sus políticas las han dictado bien los intereses electoralistas del PSOE-PSC, bien la necesidad de contentar a las fuerzas políticas (ERC, PNV, EH-Bildu) que auparon a Sánchez a La Moncloa, no con el propósitio no de proporcionar estabilidad a España sino porque veían en sus gobiernos la opción que más favorecías sus planes de Y, finalmente, estamos ante un gobierno que es rehén de los partidos que avalaron o se abstuvieron en la investidura de Sánchez, precisamente porque consideraban beneficiosa su debilidad para continuar con sus planescontinuar minando para minar el orden constitucional, desacreditandor a los Tribunales, e incumpliendor las leyes y las sentencias con costes mínimos.

El Coronovirus golpea a la Eurozona y a España: un invitado indeseable

Al posible impacto del Brexit en las exportaciones de bienes y flujos turísticos en la Eurozona y España, hay que sumar ahora los efectos de la extensión a escala planetaria del Coronovirus. El Gráfico 1 muestra las revisiones a la baja (puntos azules con punta de flecha) de las anteriores previsiones de crecimiento de la OCDE (puntos verdes) para las principales economías publicadas la pasada semana: 5 décimas en el crecimiento de la economía mundial que pasa de 2,9% a 2,4%, 3 décimas en el crecimiento de la Eurozona que pasa de 1,1% a 0,8%.

Gráfico 1. Previsiones de crecimiento de la OCDE para 2020

Como el panel izquierdo del Gráfico 2 muestra que, la intensidad del impacto sobre el crecimiento del PIB mundial ocasionadocausado por la irrupción del coronavirus alcanzaría su máximo en el primer trimestre de 2020 y se iría debilitando en los siguientes trimestres con un impacto medio de 5 décimas en 2020. El panel derecho del Gráfico 2 muestra que el grueso de dicho impacto afectaría principalmente a la se centraía en la economía de China (azul) y a otros países asiáticos de la cuenca del Pacífico, si bien su virulencia se iría amortiguando en los próximos trimestres y otras regiones de la región Asia-Pacífico. Conviene en este punto recordar que las previsiones de crecimiento del Gobierno de España, incluidas en su Actualización del Programa de Estabilidad 2019-2022, anticipan crecimiento de 3,8% para el PIB mundial y 1,6% para la Eurozona, cifraseran bastante más elevadas que las previsiones de crecimiento de la OCDE para el mundo, 2,9% y la Eurozona 1,1%, incluso antes de la reciente revisarlasión a la baja por la irrupción del coronavirusde los mismos.

Gráfico 2. Impacto del coronavirus sobre el crecimiento del PIB mundial en 2020

Como ya se ha mencionado, la OCDE también ha revisado a la baja la previsión de crecimiento de España, nada menos que en 5 décimas, de 1,8% a 1,3%, 6 décimas menos del crecimiento anticipado por el gobierno español (1,9%) en la Actualización del Programa de Estabilidad 2019-2022. En conclusión, todo apunta a que el mundo, la Eurozona y España van a crecer bastante menos de lo que anticipaba el gobierno de España, y esta circunstancia convierte en papel mojado los Objetivos de Estabilidad presupuestaria y deuda pública de 2020 del gobierno de Sánchez y la senda de consolidación fiscal 2021-2023 aprobados en el Congreso el pasado 27 de febrero.

Pero el impacto final podría ser mucho mayor

Las caídas del ritmo de crecimiento en el apartado anterior corresponden al escenario central contemplado por la OCDE, si bien el organismo advierte que existe un alto riesgo bajista y concede que en un escenario de contagio amplio (efecto dominó) la caída podría llegar a 1,75 puntos en 2020, esto es, más de 3 veces las 5 décimas anticipadas en el escenario base. El panel izquierdo del Gráfico 3 muestra que el impacto de la combinación de la caída de la demanda de bienes y servicios, el desplome de la riqueza por las caídas del valor de las acciones y los precios de las materias primas y la paralización de inversiones ocasionada por la mayor incertidumbre está todavía por llegar, y se dejará notar con fuerza en el segundo, tercero y cuarto trimestres de 2020. El panel de la derecha del Gráfico 3 muestra que si bien el impacto en China (azul) podría haber alcanzado ya su pico en el primer trimestre de 2020, Otros países asiáticos en la cuenca del Pacífico (marrón), Europa (verde) y Norteamérica (rojo) tomarán el relevo durante el resto del año y según la OCDE el punto más bajo de la crisis se alcanzará en el tercer trimestre de 2020, con una caída del PIB mundial de 1,8%.

Gráfico 3. Impacto sobre el PIB mundial en un escenario de contagio en 2020

Una nueva prueba para la Eurozona y para España

Hasta mediados de 2012, Draghi no se decidió a sacar la artillería pesada y la Eurozona encadenó dos recesiones consecutivas con efectos, como he dicho, devastadores sobre las economías más débiles, España entre ellas. Pese a haber encadendado 6 años de crecimiento a tasas superiores a la media de la Eurozona desde entonces, el PIB de España sólo ha aumentado 6,5 % desde 2008 y el nivel de ocupación es todavía inferior al de 2007. Por otra parte, el déficit de las Administraciones Públicas no bajará del 2 % del PIB en 2019 y superará ampliamente el 3% en 2020. Por último, la deuda pública en septiembre de 2019 se situó en el 97,9% del PIB, 62,1 puntos porcentuales más que en diciembre de 2007, y la crisis del coronavirus amenaza con llevarnos de nuevo a superar el listón del 100%.

La conclusión es que estamos hoy bastante peor preparados para afrontar una recesión de lo que que estábamos en 2007. Con frecuencia he pedido a los gobiernos de España que aprovecharan los 6 años de bonanza (2014-2019) para equilibrar las cuentas de las Administraciones Públicas, y estar mejor emplazados para afrontar la normalización de los tipos de interés y de la política monetaria, o hacer frente a una crisis inesparada. Sin embargo, los gobiernos de Sánchez han optado por aumentar el gasto corriente y postponer los ajustes presupuestarios por motivos electoralistas y para contentar a los partidos nacionalistas e independentistas. Por ello, el actual margen presupuestario de que dispone el gobierno para afrontar la crisis del coronovirus es bastante menor del que podría haber sido, y esta circunstancia más la la elevada deuda que arrastramos nos coloca en una situación de gran vulnerabilidad.

El coronavirus ya ha hundido la valoración de las empresas españolas cotizadas y pronto se dejarán notar los efectos de la crisis en la producción y el empleo. La política monetaria no va a ser de gran ayuda porque los tipos de interés del BCE ya han tocado suelo y ninguna empresa va a invertir en un escenario dominado por las caídas del consumo y de las exportaciones de bienes, servicios no turísticos y turismo. Si la crisis se prolonga dos o tres trimestres, como sugiere el Gráfico 3, las reducciones de empleo y el aumento del paro reforzarán la caída de la demanda agregada y dispararán el déficit y la deuda de las Administraciones Públicas.

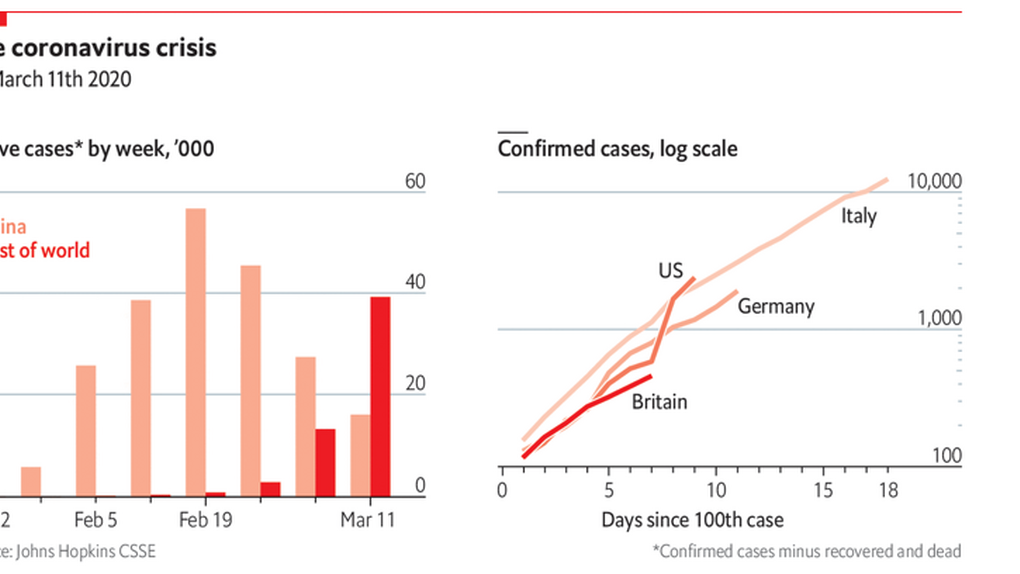

Gráfico 4. Expansión y difusión de la pandemia

Sorprende sobremanera que a pesar de los riesgos que la expansión del coronovirus entrañaba para la salud de los ciudadanos y para el mantenimiento de la actividad económica, el gobierno de Sánchez se haya resistido a reconocer la gravedad de la situación desde la irrupción del coronavirus en China a finales de enero, y haya trasladado a los españoles dos mensajes falsos y muy perjudiciales: primero, que podíamos seguir con nuestra vida cotidiana, y, segundo, que los sistemas sanitarios de las CC. AA. estaban preparados para afrontar la crisis. Mejor hubiera sido que el gabinete de crisis que preside hubiera puesto en marcha controles más estrictos para frenar la importación y expansión del virus, y hubiera, sobre todo, preparado a nuestros hospitales para afrontar una emergencia que ahora se califica de “caos hospitalario”. Esperemos que la declaración del estado de alarma sirva para aumentar el personal sanitario y dotarlo con más medios materiales, porque el coronavirus, como el convidado de piedra clásico, mata.

Ya no se pueden votar ni publicar comentarios en este artículo.