Publicado: 14/11/2023 04:45

En el conjunto del semestre, las ventas de Richemont aumentaron un 6%, hasta 10.220 millones de euros (10.900 millones de dólares), por debajo de los 10.340 millones de euros previstos por los analistas. La empresa registró un beneficio de 1.510 millones de euros, peor que los 2.170 millones de euros previstos por los analistas en un consenso citado por el Zuercher Kantonalbank.El crecimiento de las ventas de Richemont en moneda constante pasó de un 19% en el periodo abril-junio a un 5% en los tres meses siguientes.

La empresa, que también es propietaria de varias marcas de relojes suizos de gama alta, como IWC y Vacheron Constantin, ha sido último especialista en lujo que ha registrado una ralentización en los últimos meses, a medida que se desvanece la euforia posterior a la pandemia. Su rival francés LVMH informó el mes pasado de una ralentización de la demanda de productos de gama alta en Estados Unidos y Europa, donde el aumento de los precios ha llevado a los compradores, especialmente a las generaciones más jóvenes, a recortar sus gastos.

En China también se ha disipado la sensación de optimismo tras la crisis inmobiliaria y el desempleo juvenil récord. "No van a gastar sus tarjetas de crédito", dijo Johann Rupert, CEO de la compañía refiriéndose a los clientes chinos, que representan el 30% de las ventas de Richemont. "Hay un poco de cautela por su parte".

La normalización del crecimiento de la economía china, que no crecerá a ratios a los que nos tenía acostumbrados aunque crecerá más que algunos países desarrollados, ha hecho sufrir a estas compañías pero también las consecuencias de la guerra de Rusia. De hecho, el G7 quiere prohibir las gemas rusas, mientras consumidores y productores tran de gestionar unas cadenas de suministros cada vez más complejas.

Tiffany, perteneciente al grupo de lujo francés LVMH, declaró en marzo del año pasado que había dejado de abastecerse de diamantes en bruto procedentes de Rusia. Las marcas del grupo suizo de lujo Richemont, entre ellas Van Cleef & Arpels, fueron más lejos: enviaron ejecutivos a visitar a los proveedores en India y contrataron a un auditor externo para que examinara el flujo de piedras preciosas en la cadena de suministro.

Ahora, la propuesta de prohibición del G7 corre el riesgo de complicar aún más las cadenas de suministro, en un momento en que la demanda ya está sometida a fuertes presiones.

Y ¿si las debilidades se vuelven fortalezas?

Pablo García, socio de Divacons reconoce que el sector lujo en el último trimestre ha empezado a defraudar por Estados Unidos, por Europa, pero sobre todo por China. “Las cifras no han marchado en línea con las expectativas, aunque no son malos resultados. Y es verdad que Luis Vuitton no estuvo muy bien, pero sin embargo, Hermés ha dado una cifra positiva con las ventas subiendo un 7,3% y el crecimiento a tipo de cambio constante ha sido el 15,6%”. Por lo tanto, dice este experto, en el sector lujo y a los niveles actuales de valoración que han caído algo, posiblemente le podamos echar un vistazo.

En este sentido, Javier Ballarat, asesor financiero de Caser ofrece cuatro motivos por los que es buen momento para invertir en el sector lujo: en primer lugar, la valoración. “Es un sector que está a nivel de valoración mucho más barato que otros sectores de la bolsa”. Además, el hecho de que sean compañías con mucha caja neta y poca deuda, les hace menos sensibles a los tipos de interés. El tercer motivo es que los aumentos de precios derivados de la inflación no afectan a su consumo e incluso los consumidores lo valoran más cuanto más precio. Y, por último, está su exposición a los mercados emergentes, como China o India.

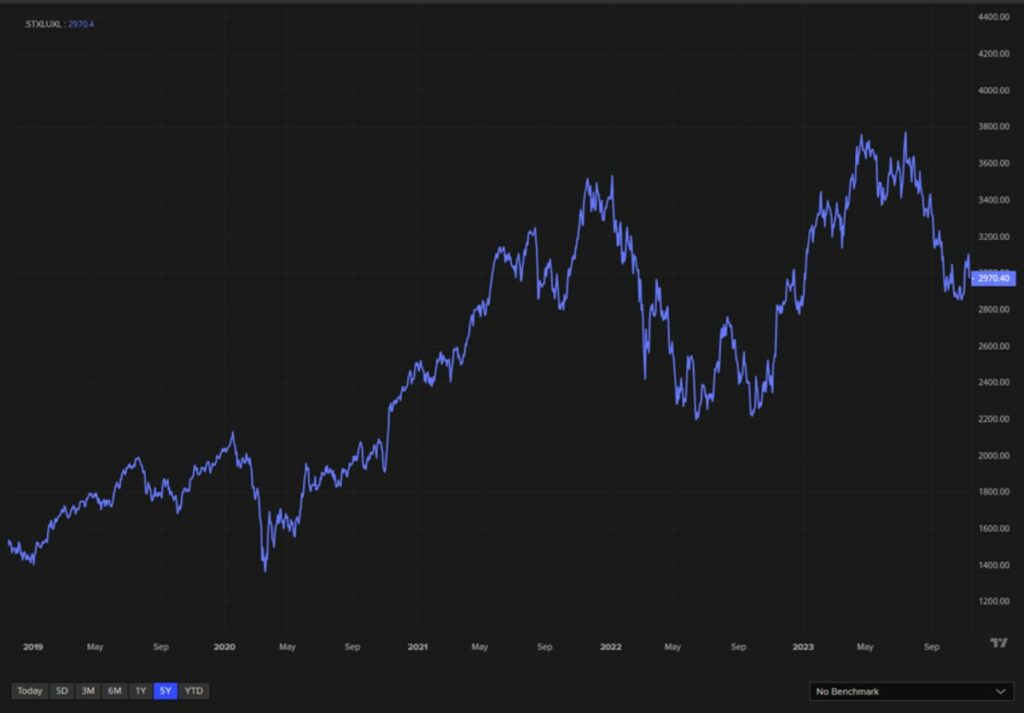

Si echamos un vistazo al índice STOXX Europe Luxury 10, que agrupa a 10 empresas del sector del lujo, entre ellas los pesos pesados LVMH y Kering en París y Richemont, que cotiza en Zúrich, sube un 5,3% este ejercicio.

Pero ¿cuál es el comportamiento y el potencial de estas compañías?

La compañía que más ha subido en el año es Hermes , con una revalorización de más del 30%. Además, la compañía cuenta con un potencial alcista de más del 7,6%, según el consenso de mercado, que estima un precio objetivo de 1964,14 euros. Hermés es, dice Pablo García, la eterna cara. Capitaliza más de 196.000 millones y cotiza a un PER de 49,7x.

Le siguen las acciones de LVMH , bastante lejos, con una revalorización de más del 5% y con potencial al alza de más del 24% sobre los precios actuales. La compañía, que capitaliza 358.150 millones de euros,tiene un PER algo más ajustado, en torno a 22,3x.

EssilorLuxottica es el último valor del sector que cotiza en positivo en el año , con subidas de más del 5% y con un potencial al alza de más del 9%, hasta los 191,18 euros. Este valor cuenta con un PER actual de 33,6x.

En negativo se mantienen las suizas, Richemont y Swatch, aunque Richemont es el valor que cuenta con un mayor potencial sobre los precios actuales. Según el consenso de mercado, la compañía podría alcanzar los 146,67 francos suizos, lo que arroja un potencial sobre los precios actuales del 39%.

Son estos valores, junto con Kering , que es la compañía más bajista en el año, los que cuentan con una valoración más ajustada. De hecho, Kering tiene un Per de 14x fernet a las 17 veces de Richemont o las 12x que tiene Swatch.

Ya no se pueden votar ni publicar comentarios en este artículo.