Publicado: 17/01/2024 04:45

Wall Street cerraba el 2023 en positivo con avances de dos dígitos para los principales índices de Wall Street. El DOW JONES Ind Average alcanzaba un máximo histórico, mientras el S&P 500 y NASDAQ 100 avanzaban un 24% y 43% respectivamente. Pero hay un indicador del Banco de la Reserva Federal de Nueva York en el mercado que preocupa a los inversores porque acumula 58 años de asertividad, según Sean Williams en Yahoo Finance.

Si bien no faltan métricas que los inversores están utilizando para tratar de obtener una ventaja sobre lo que podría suceder a continuación con el mercado de valores, es la herramienta de probabilidad de recesión del Banco de la Reserva Federal de Nueva York la que parece ofrecer la pista más importante.

La Reserva Federal de Nueva York tiene en cuenta el diferencial (es decir, la diferencia de rendimiento) entre el bono del Tesoro a 10 años y la letra del Tesoro a tres meses para determinar la probabilidad de que se produzca una recesión en Estados Unidos en los próximos 12 meses.

Normalmente, la curva de rendimiento del Tesoro tiene una pendiente ascendente y hacia la derecha. En otras palabras, los bonos que vencen dentro de mucho tiempo tendrán rendimientos más altos que los bonos que vencen en apenas unos meses. Cuanto más tiempo esté inmovilizado su dinero en un valor, mayor debería ser el rendimiento.

El problema surge cuando la curva de rendimiento del Tesoro se invierte. Una inversión de la curva de rendimiento, en la que las letras del Tesoro a corto plazo tienen rendimientos más altos que los bonos del Tesoro a más largo plazo, indica preocupación por las perspectivas económicas de Estados Unidos. Aunque no toda inversión de la curva de rendimiento va seguida de una recesión, todas las recesiones posteriores a la Segunda Guerra Mundial han sido precedidas por una inversión de la curva de rendimiento. Piense en ello como un "ingrediente" necesario para una posible desaceleración de la economía estadounidense.

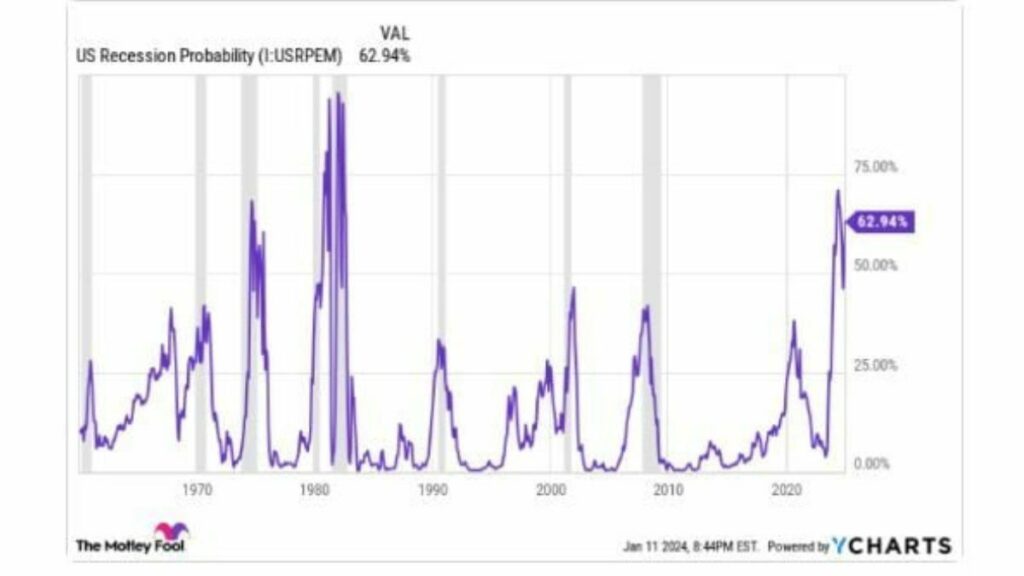

Cada mes, la Reserva Federal de Nueva York actualiza su modelo de pronóstico de recesión. Como puede verse en el gráfico anterior, la inversión más pronunciada de la curva de rendimiento del Tesoro en más de cuatro décadas ha fijado la probabilidad de que se forme una recesión para diciembre de 2024 o antes en 62.94%.

Para ser justos, el diferencial del Tesoro ya pronosticó incorrectamente una recesión una vez antes. En octubre de 1966, la probabilidad de una recesión en Estados Unidos superó brevemente el 40%, pero nunca se materializó ninguna recesión.

Pero desde 1966, la herramienta de pronóstico de la Reserva Federal de Nueva York ha sido tan confiable como el sol que sale por el este. Si la probabilidad de una recesión en Estados Unidos ha superado el 32% desde 1966, siempre ha seguido una recesión. Teniendo en cuenta que la probabilidad actual de una contracción económica es de casi el 63%, parece estar claro que hay una recesión en las cartas para 2024.

Aunque la economía estadounidense y el mercado de valores no están estrechamente vinculados, las ganancias corporativas generalmente disminuyen durante una recesión. Además, aproximadamente dos tercios de las caídas del S&P 500 desde la Gran Depresión se han producido después, no antes, de que se declarara oficialmente una recesión. En términos simples, se esperaría que las acciones tuvieran un mal desempeño si surgiera una recesión este año.

Pero espera, hay más

Curiosamente, el indicador de recesión de la Reserva Federal de Nueva York no es la única correlación preocupante asociada al banco central del país. La política monetaria de la Reserva Federal también puede ofrecer grandes pistas sobre el futuro de las acciones.

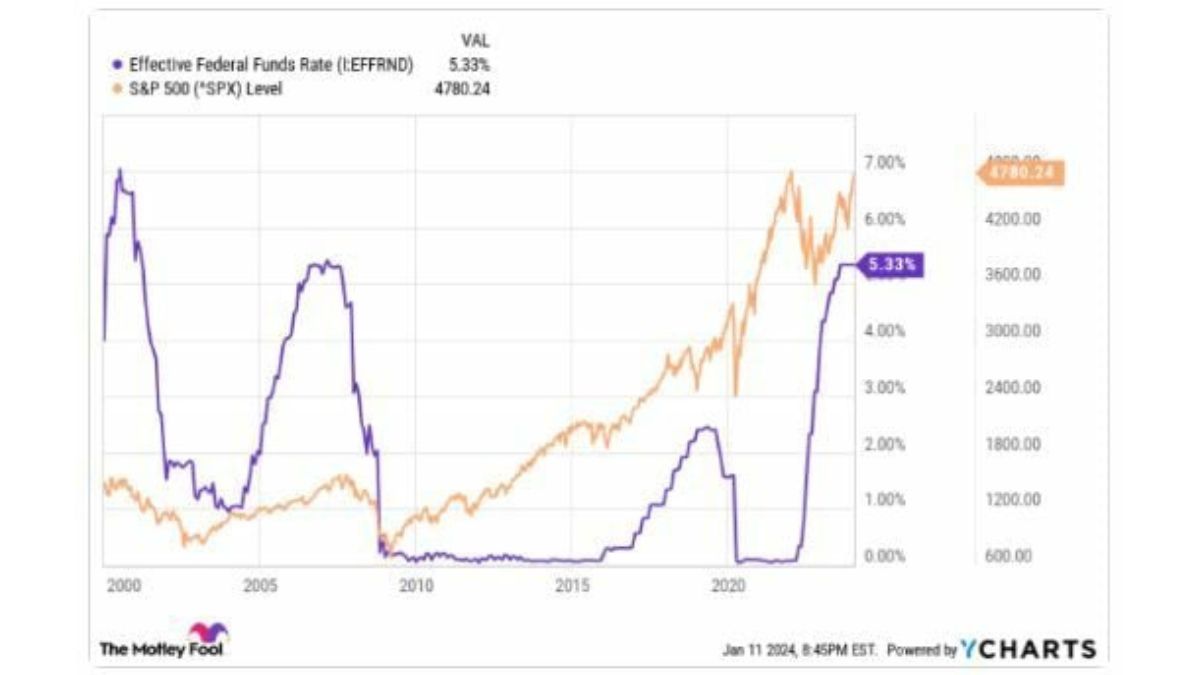

La "política monetaria" de la Reserva Federal describe las acciones que se toman para maximizar el empleo y mantener la tasa de inflación predominante en niveles modestos en el largo plazo. Aunque el banco central del país tiene un puñado de herramientas a su disposición, el medio más común para efectuar cambios es a través de la tasa de fondos federales.

Los inversores suelen ver con buenos ojos un entorno de tipos de interés a la baja, ya que fomenta los préstamos, que las empresas pueden utilizar para contratar, adquirir e innovar. Por el contrario, se puede considerar que un entorno de tipos de interés en aumento frena una economía en crecimiento. Sin embargo, esta comparación no es tan sencilla como parece.

El banco central de la nación no reduce las tasas de interés por capricho. Históricamente, reduce la tasa de los fondos federales cuando han surgido señales claras de problemas. Por mucho que las tasas de interés más bajas puedan parecer atractivas para los inversores, normalmente han sido un presagio de un mal desempeño futuro para Wall Street.

Desde que comenzó este siglo, la Reserva Federal ha iniciado tres ciclos de flexibilización de tipos, que comenzaron en enero de 2001, septiembre de 2007 y julio de 2019. Tras estos recortes iniciales de tipos, el S&P 500 tardó 645 días naturales, 538 días naturales y 236 días calendario, respectivamente, para encontrar su fondo.

En 2024, la Reserva Federal prevé tres recortes de tipos. Aunque no todos los ciclos de flexibilización de tipos a lo largo de la historia han sido malas noticias para Wall Street, la historia reciente sugiere que se avecinan problemas.

Los inversores pacientes siguen estando bien. Según la última ronda de datos del indicador de recesión de la Reserva Federal de Nueva York, junto con el desempeño de los principales índices bursátiles luego del inicio de los ciclos de flexibilización de tasas desde 2000, no parece haber mucho de qué sonreír para los inversores. Sin embargo, la perspectiva lo cambia todo en Wall Street.

Desde que terminó la Segunda Guerra Mundial en septiembre de 1945, la economía estadounidense ha atravesado una docena de recesiones. Sólo tres de estas 12 recesiones duraron 12 meses, mientras que ninguna de las tres restantes superó los 18 meses. En comparación, dos períodos de expansión en los últimos 78 años han durado al menos una década completa. El punto clave es que las expansiones económicas superan cómodamente a las recesiones durante largos períodos.

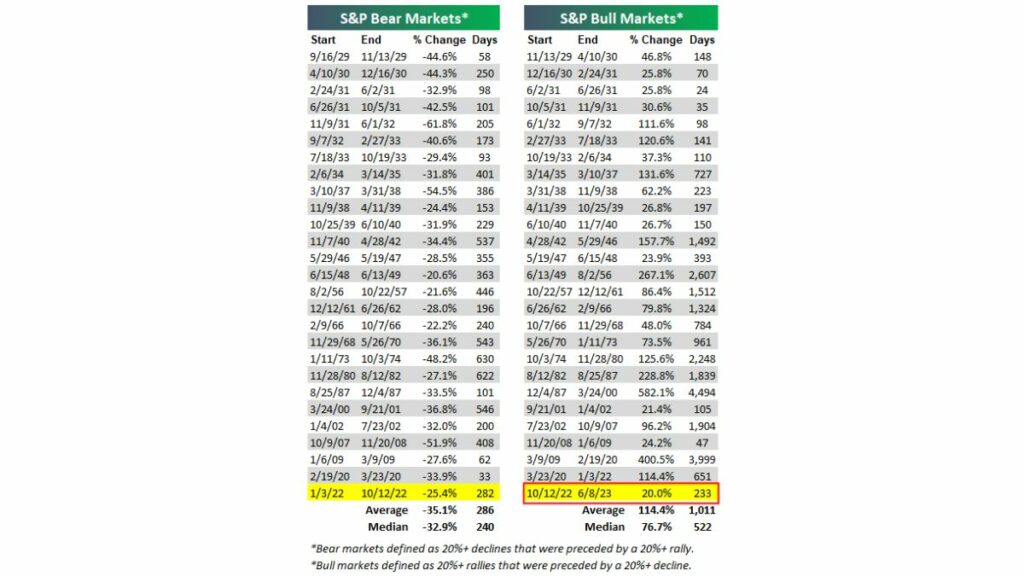

Este optimismo desproporcionado también se ve al examinar la duración de los mercados alcistas y bajistas de acciones.

En junio pasado, los investigadores de Bespoke Investment Group publicaron un conjunto de datos que comparaba la duración promedio de los mercados alcistas y bajistas en el S&P 500 desde el comienzo de la Gran Depresión (septiembre de 1929). Mientras que el mercado bajista promedio se mantuvo durante unos modestos 286 días naturales (alrededor de 9,5 meses), el mercado alcista típico duró 1.011 días, o aproximadamente 3,5 veces más.

Además, aunque hubo 39 caídas porcentuales de dos dígitos en el S&P 500 desde principios de 1950, cada caída notable, salvo el mercado bajista de 2022, ha sido borrada decisivamente por un repunte del mercado alcista.

Nunca sabremos de antemano con precisión cuándo comenzarán las recesiones, cuánto durarán o qué tan pronunciadas serán. Pero la historia es muy clara: los mercados alcistas acaban empujando al Dow Jones, al S&P 500 y al Nasdaq Composite a nuevos máximos. En la práctica, esto significa que cada retroceso en los principales índices bursátiles representa una oportunidad de compra segura para los inversores pacientes.

Independientemente de lo que depare el 2024 para la economía y el mercado de valores de Estados Unidos, los inversores pacientes estarán bien.

Ya no se pueden votar ni publicar comentarios en este artículo.