Publicado: 02/03/2024 04:45

Un histórico rey de dividendos con más de 50 años consecutivos pagando el mismo, Hormel Foods, cotiza actualmente un 45% a la baja con una relación P/E casi de ganga. Una oportunidad única para quienes invierten en dividendos. Los inversores se pregunta si es momento de entrar, según Jon Quast en Yahoo Finance.

El 15 de febrero, la empresa pagó dividendos por 382º trimestre consecutivo. Además, este dividendo supuso un aumento del 3% con respecto a su dividendo anterior, lo que marca el 58º año consecutivo en que Hormel aumenta su pago.

Hormel, que ha aumentado su dividendo durante más de 50 años consecutivos, es uno de los relativamente pocos reyes del dividendo.

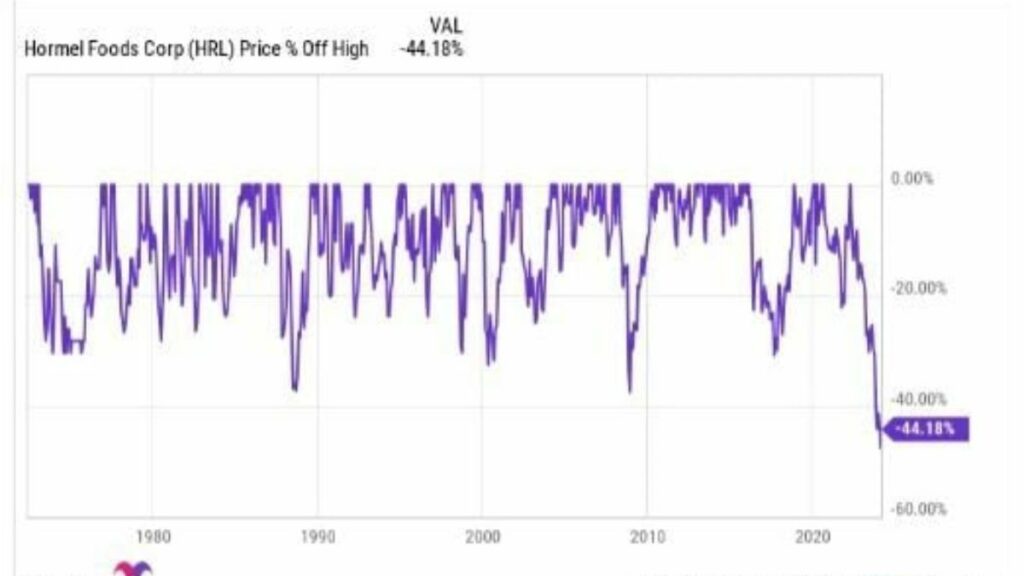

A pesar de su historial de grandeza para los inversores en dividendos, las acciones de Hormel están por los suelos, habiendo caído aproximadamente un 45% desde su máximo. El siguiente cuadro se remonta a unos 50 años atrás. Y muestra claramente que este es el peor retroceso de las acciones de Hormel en cinco décadas.

Por lo tanto, se trata de un retroceso sin precedentes para las acciones de Hormel. Pero la caída del precio no sólo no tiene precedentes, sino que también lo ha reducido a una valoración inusualmente económica.

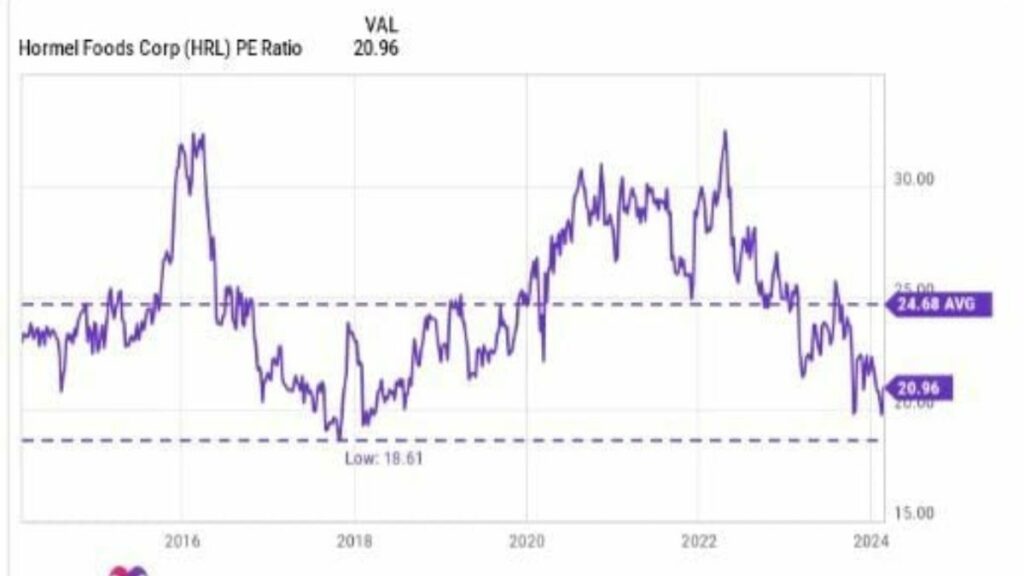

Cuando los inversores comparan la valoración de mercado de una empresa con sus beneficios, esto se denomina valoración precio-beneficio (P/E). Hormel tiene una relación P/E de casi 21. Eso es sustancialmente más barato que su promedio de 10 años y está a poca distancia de una valoración de ganga que se da una vez en una década.

Esto es lo que los inversores necesitan saber

He comprobado que la caída de las acciones de Hormel no tiene precedentes y que su valoración es inusualmente barata. Por tanto, este es un momento oportuno para invertir. Pero permítanme explicar por qué creo que las acciones de Hormel están preparadas para aumentar sus ganancias en los próximos años, fortaleciendo mi creencia de que es una adición sólida a una cartera de acciones en la actualidad.

Cuando los consumidores piensan en Hormel, muchos lo equiparan con sus productos Spam. Pero la empresa también vende muchos otros productos alimenticios de consumo en varias categorías. Además, muchos inversores podrían pensar que Hormel sólo vende alimentos envasados en las tiendas de alimentación. Pero también suministra productos a empresas de servicios alimentarios, lo que supone una gran oportunidad de beneficios para Hormel.

El año fiscal 2023 de Hormel finalizó el 29 de octubre de 2023. En su año fiscal 2023, más de la mitad de las ganancias de la compañía provinieron de su división de servicios de alimentos. Esta división vende embutidos y aderezos para pizza a empresas de servicios de alimentos, que a menudo son tiendas de conveniencia. Esta parte del negocio también vende snacks en tiendas de conveniencia. Y eso es importante en lo que se refiere a su crecimiento futuro.

Es razonable esperar un crecimiento tibio en las tiendas de comestibles por parte de las marcas más maduras de Hormel, como Spam. Sin embargo, la empresa adquirió la marca Planters en 2021. La cual tiene una presencia mayor en tiendas de conveniencia que Hormel por sí sola.

Hormel ahora tiene la oportunidad de ampliar con el tiempo su oferta de productos de servicio de alimentos en tiendas de conveniencia porque ya tiene un pie en la puerta con Planters. Esto es algo que su dirección destacó en su presentación del día del inversor de 2023.

Para ser justos, el crecimiento en los canales de tiendas de conveniencia no se materializó para Hormel en 2023 como se hubiera esperado: el volumen de ventas de servicios de alimentos (del cual las tiendas de conveniencia son un componente) simplemente se mantuvo estable. Sin embargo, Hormel tiene un ilustre historial de éxito a largo plazo. Por lo tanto, no apostaría a que eventualmente encuentre el crecimiento que espera en las tiendas de conveniencia.

En resumen, Hormel prevé un crecimiento en los canales de tiendas de conveniencia en los próximos años, lo que supone una fuente de ingresos de mayor margen para la empresa. Esto debería conducir a un crecimiento respetable de las ganancias a largo plazo, lo que puede hacer subir el precio de las acciones con el tiempo. Como beneficio adicional, las acciones se cotizan a una valoración convincente, lo que lo convierte en uno de los mejores momentos para comprar acciones de Hormel en bastante tiempo.

Hormel Foods cotiza al alza en la tarde del jueves en los 34,61 dólares. Las medias móviles de 70 y 200 periodos rodean a la vela del jueves, RSI encima del nivel de sobre compra y la línea rápida (azul) del MACD encima del nivel de cero.

La resistencia a largo plazo se encuentra en los 39,58 dólares. Mientras, los indicadores de Ei se muestran mixtos.

TE INTERESA

Aprende a invertir en las oportunidades de inversión que existen en cada momento

Ya no se pueden votar ni publicar comentarios en este artículo.