Publicado: 06/04/2022 04:45

El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá ha asegurado que la revaloración de las pensiones se hará conforme al Índice de Precios al Consumo (IPC) aunque haya una alta inflación a final de año. "No tengo ninguna duda de que va a ser así", ha confirmado en La Sexta. El argumento de Escrivá ahora mismo es que cuando hablamos de "pensiones, hablamos de una evaluación de sostenibilidad al año 2050", por lo que considera que plantear esa cuestión es "debate muy interesado" y "cortoplacista", por parte de quienes alertan del ingente gasto en pensiones que va a tener que pagar el Estado por la reforma que acaba de aprobar Escrivá.

El Banco de España dio ayer sus propias previsiones, que pasan por un gasto en pensiones extra de 12.800 millones en 2023 con la inflación media que estima, del 7,5%. El organismo supervisor estima que por cada punto porcentual que aumenten las pensiones, conllevará un coste de 1.800 millones de euros.

Esta cifra se sitúa por encima de los 10.000 millones de euros que vaticinó la Fundación de Cajas de Ahorros (Funcas) la semana pasada y del cálculo de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), que estima que por cada punto porcentual de subida de las pensiones por la inflación el gasto en pensiones adicional sería de 1.500 millones de euros.

Pero es que además del debate sobre la sostenibilidad de este coste este año, el sistema entraña un problema añadido que Escrivá omite. Y es que cada extra de cada ejercicio consolida y tiene efectos en años siguientes mientras sigan en el sistema los pensionistas que lo reciben en un ejercicio, periodo que los expertos suelen extender durante 20 años.

Cuando hablamos de pensiones, hablamos de una evaluación de sostenibilidad al año 2050", asegura Escrivá, que considera que plantear dudas sobre la sostenibilidad de su reforma con un IPC desbocado es un "debate muy interesado y cortoplacista"

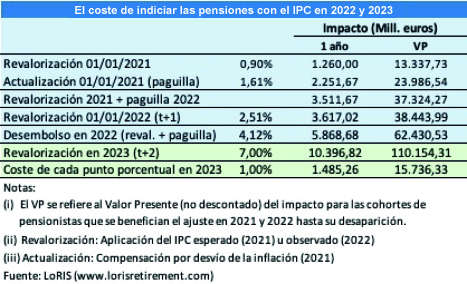

Así lo advierte José Antonio Herce, consultor en longevidad y pensiones en LoRIS, para lo que considera que "no hay caja suficiente". En este sentido, Herce ha calculado que una inflación media del 7% en 2022 supondrá un pago extra de 10.396 millones de euros en 2023, con un coste de 1.485 millones por cada punto porcentual extra. De esta forma, el 7,5% que estima Banco de España supondrá 11.139 millones con sus cálculos.

Esta revalorización en 2023 por el IPC de 2022 tendrá un efecto de 110.154 millones de euros en 20 años, para un IPC del 7%. Herce estima que el coste de cada punto porcentual supone 15.736 millones en 20 años, con lo que la mitad de esto, en el caso de que se considere el 7,5% de Banco de España, arroja 7.577 millones más. De esta forma, revalorizar las pensiones en 2023 con un IPC medio de 2022 del 7,5% supondrá un gasto extra total de 117.731 millones en 20 años.

Todo ello, sin totalizar estas cifras, lo que advierte de que podría hacerse y resultaría en cuantías mareantes. Es decir, estos datos no suman el impacto de otros elementos, por ejemplo, de la paguilla que se ha dado en 2022. Se trata de la paga compensatoria por la desviación de precios de 2021, que será la última que reciban los pensionistas, pues a partir de este año sus pensiones ya se actualizan con el IPC. "Se trata de una sucesión, que operaría como si a unas añadas de vino que se extienden unos 20 años se le sumara una nueva el año que viene", explica Herce.

Escrivá ha rechazado analizar el asunto por el lado del gasto y ha insistido en que esta "está teniendo una recuperación de ingresos extraordinaria". Sin embargo, para cubrir el aumento del gasto público que supondrá todo ello, el Banco de España reitera que requerirá "nuevas actuaciones por el lado de los ingresos, de los gastos o de ambos, al objeto de garantizar la sostenibilidad de las finanzas públicas en el medio y largo plazo".

Incluso preguntado por las palabras del gobernador del Banco de España, Pablo Hernández de Cos, quien planteó el martes 29 de marzo que sólo deberían subir con el IPC las pensiones mínimas, Escrivá no ha modulado su mensaje esta semana un milímetro. Hernández de Cos dijo que el impacto de la crisis actual "va a ser más elevado sobre las personas de mayor edad y menor renta, y este colectivo habría que preservarlo, porque su grado de vulnerabilidad es mayor. Las pensiones mínimas habría que indiciarlas" al IPC, destacó. Pero en esta coyuntura, llamó a "valorar" indiciar sólo éstas.

El ministro respondió que "afortunadamente hay pocas pensiones altas", aunque luego inmediatamente se corrigió: "Desafortunadamente" y zanjó: "En ningún caso" se desligarán del IPC las pensiones altas.

Ya no se pueden votar ni publicar comentarios en este artículo.