Publicado: 20/03/2023 04:45

Actualizado: 20/03/2023 04:50

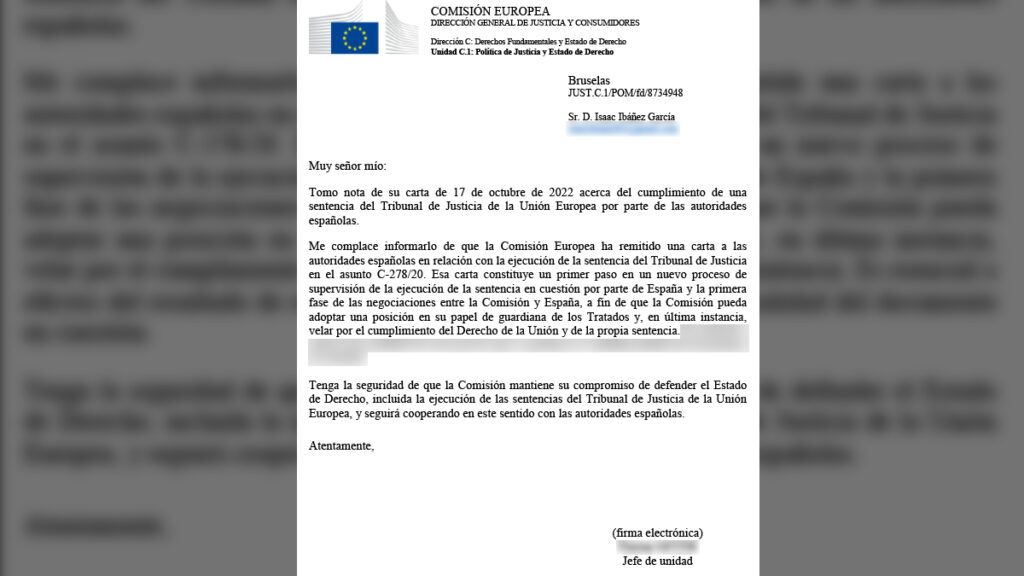

La Comisión Europea exige al Gobierno español que ejecute la sentencia del Tribunal de Justicia de la UE (TJUE) de 28 de junio de 2022 y reforme el sistema de reclamación patrimonial del Estado que restringió Cristóbal Montoro en 2015. En una carta a la que ha tenido acceso Vozpópuli, Bruselas informa de que ha requerido a España, en este sentido, "en un nuevo proceso de supervisión de la ejecución de la sentencia en cuestión por parte de España", "a fin de que la Comisión pueda adoptar una posición en su papel de guardiana de los Tratados y, en última instancia, velar por el cumplimiento del Derecho de la Unión y de la propia sentencia". Y es que la sentencia del TJUE que tumbó el sistema fue el último paso de un proceso de negociaciones entre Bruselas y la Hacienda española para que ésta reformara la norma y una vez que se publicó el fallo, España tenía dos meses para modificar la ley, plazo que siguió por ejemplo con el Modelo 720.

"La Comisión mantiene su compromiso de defender el Estado de Derecho, incluida la ejecución de las sentencias del Tribunal de Justicia de la Unión Europea", subraya la misiva dirigida a Isaac Ibáñez, el abogado que denunció el régimen.

El incumplimiento del deber de ejecutar las sentencias de la Corte Europea puede dar lugar a un nuevo procedimiento de infracción, con imposición de sanciones al Estado incumplidor, y a que la Comisión lleve de nuevo a España ante el TJUE, explica Ibáñez.

Unos tiempos dilatados los que se están tomando Hacienda que contrastan con los de otros casos. Por ejemplo, el de una sentencia del TJUE mucho más reciente, del pasado 8 de diciembre, que tumbó parte del régimen de la DAC 6. La reforma del precepto anulado ya se ha sustanciado en una enmienda que ha registrado el Grupo Socialista en el proyecto de ley que modifica la Ley General Tributaria y transpone la Directiva de cooperación administrativa en fiscalidad.

De esta forma, el Fisco acumula ahora siete meses de retraso en el cumplimiento del plazo de ejecución de la sentencia. Esta dilación ha hecho que el pasado martes 14 de marzo expirara el plazo para reclamar responsabilidad patrimonial del Estado por el Modelo 720 de declaración de bienes en el extranjero, sin que esté regulado el nuevo sistema, lo que ofrece poca seguridad jurídica a los contribuyentes sobre el plazo y el marco a tener en cuenta, según lamentan fiscalistas consultados por Vozpópuli.

Precisamente cuando se publicó la sentencia del TJUE se estaban empezando a dictar resoluciones sobre el Modelo 720 y se esperaba una avalancha de reclamaciones por responsabilidad patrimonial del Estado. El 27 de enero de 2022, el TJUE había tumbado el Modelo 720 por "atentar contra la libre circulación de capitales", imponer una "imprescriptibilidad y multas desproporcionadas".

Alejandro del Campo, socio de DMS Consulting, abandera la reclamación de responsabilidad patrimonial del Estado por el Modelo 720 y traslada que una reforma a tiempo habría animado a los contribuyentes a reclamar.

Esaú Alarcón, socio en Gibernau, ha presentado una denuncia ante la Comisión Europea para que España cumpla con la sentencia del TJUE. Da cuenta de que el Gobierno a través del Grupo Socialista ya ha introducido una enmienda para adaptarse a la sentencia del TJUE de diciembre, sobre la DAC 6, lo que destaca que "refleja una clara voluntad de las autoridades españolas de cumplir con la STJUE del 8/12/22 de forma tan acelerada", lo que también se hizo con la que tumbó el Modelo 720 el 27 de enero de 2022.

"Sin embargo, el hecho de no incluir en este paquete normativo -ni siquiera en fase de enmiendas-" una modificación de la responsabilidad patrimonial "también refleja una evidente voluntad de no ejecutar y cumplir en debida forma con el mandado del fallo dela STJUE de 28/6/22", remacha Alarcón.

Incógnitas

Vozpópuli ha preguntado a Hacienda en reiteradas ocasiones en los últimos meses qué prevé hacer, pero no ha obtenido respuesta. En la referencia del Consejo de Ministros del 5 de diciembre de 2022 se traslada el "acuerdo por el que se autoriza la tramitación administrativa urgente prevista en el artículo 27.1.b) de la Ley 50/1997, de 27 de noviembre, del Gobierno, del Anteproyecto de Ley de modificación de las Leyes 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, y 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, en materia de responsabilidad patrimonial del Estado legislador".

Un anteproyecto como el que se anuncia requeriría de trámite de audiencia pública, dictamen del Consejo de Estado, CGPJ y otros informes de los que no hay noticia, y se dilataría varios meses, con lo que hay dudas de que diera tiempo en año electoral.

La elección de un anteproyecto de ley parece la forma más acertada para una reforma del régimen de responsabilidad patrimonial, pero no ha estado siempre entre las intenciones de Hacienda. Durante la tramitación del procedimiento de infracción, el Gobierno español, mediante escrito de 20 de noviembre de 2018, anunció a la Comisión la remisión en breve de un "borrador de proyecto normativo" para solucionar el asunto.

En dicho escrito expresó también lo siguiente: "Asimismo, siendo conscientes de la necesidad de adaptar con celeridad la legislación española en este particular respecto a los principios y normas de la Unión, la intención del Reino de España es tramitar la modificación normativa a través de un Real Decreto-ley, norma con rango legal que, conforme al Texto Constitucional español, puede ser aprobada por el Gobierno de la Nación en casos de extraordinaria y urgente necesidad".

La "propuesta de redacción normativa de las leyes 39 y 40 del año 2015 para adaptarlas al Derecho de la Unión en materia de responsabilidad patrimonial del Estado legislador", fue remitida a la Comisión Europea mediante escrito de 21 de diciembre de 2018.

Finalmente, el borrador enviado no convenció a la Comisión y el procedimiento contra España continuó hasta la presentación de la demanda por incumplimiento ante el Tribunal de Justicia. Dicho "borrador", traslada Isaac Ibáñez, "no era un buen negocio para los ciudadanos españoles, pues para cumplir con el principio de equivalencia se estableció la exigencia del requisito de la "violación suficientemente caracterizada" también para el caso de la responsabilidad patrimonial por leyes inconstitucionales, cuando esta exigencia no existía anteriormente".

Lo que dijo la sentencia

Para el cumplimiento de la sentencia del Tribunal de Justicia, la nueva regulación debe cumplir con el principio del Derecho de la Unión Europea de efectividad y contemplar, al menos, que los afectados podrán iniciar la acción de responsabilidad cuando consideren que la ley nacional es contraria al Derecho de la UE y les ocasiona un daño indemnizable, exista o no una previa sentencia del TJUE.

Se podrá reclamar aunque no exista una actuación administrativa impugnable. Por ejemplo, por actos u omisiones legislativas contrarias al Derecho de la UE.

Debe regularse una nueva fecha para el cómputo del ejercicio de la acción cuando no exista una sentencia previa del TJUE. No se podrá limitar la indemnización de los daños efectivamente sufridos en los cinco años anteriores a una sentencia del TJUE, sino que la indemnización debe cubrir íntegramente los perjuicios sufridos. La limitación de los efectos de sus sentencias le corresponde exclusivamente al TJUE.

El Tribunal de Justicia de la UE (TJUE) tumbó el 28 de junio de 2022 el escudo protector del Ministerio de Hacienda para blindarse ante las reclamaciones patrimoniales al Estado por haber legislado mal. En una sentencia de Gran Sala, vio ilegal la reforma que hizo la Hacienda de Cristóbal Montoro en 2015 para dificultar estas reclamaciones y consideró que la norma infringe el principio de efectividad.

Montoro restringió las reclamaciones a sólo un año desde la publicación de la sentencia, y cinco años de caducidad del hecho causante del daño.

Por lo que respecta al plazo de prescripción de un año desde la publicación en el Diario Oficial de la sentencia del Tribunal de Justicia que declare el carácter contrario al Derecho de la Unión de la norma, dado que la reparación del daño causado como consecuencia de una infracción del Derecho de la Unión no puede estar subordinada al requisito de que exista dicha sentencia, el Tribunal de Justicia declara que la publicación de una sentencia de esa naturaleza no puede constituir el único punto de partida posible del plazo de prescripción de la acción.

Esta sentencia no es de aplicación para el Derecho interno, con lo que en principio no afectará a la plusvalía municipal, a los pagos fraccionados incrementados en el Impuesto sobre Sociedades ni a la tributación por pérdidas que aprobó Montoro en 2016.

Las últimas reformas

El Tribunal Supremo acaba de estimar una solicitud de medida cautelar solicitada por la Asociación Española de Asesores Fiscales (Aedaf), que afecta a los reglamentos que desarrollan la obligación tributaria de información sobre mecanismos transfronterizos, conocida como DAC 6.

El Alto Tribunal concede la suspensión de la aplicación del párrafo segundo del artículo 45.4.b) del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos (RGAT), que es el que dispone que "el intermediario eximido deberá comunicar dicha circunstancia en un plazo de cinco días contados a partir del día siguiente al nacimiento de la obligación de información a los otros intermediarios que intervengan en el mecanismo y al obligado tributario interesado a través de la comunicación a la que se refiere la disposición adicional vigésima cuarta de la Ley General Tributaria".

Varios países, como Francia o Bélgica, han puesto en duda la proporcionalidad de las medidas informativas que esa obligación tributaria implica, por lo que el procedimiento judicial ante el Tribunal Supremo se encontraba suspendido hasta que se resolvieran las diversas cuestiones prejudiciales que se acumulan ante el Tribunal de Luxemburgo.

El Alto Tribunal español abrió un trámite para que las partes opinaran acerca de si una reciente cuestión prejudicial planteada por el Tribunal casacional belga podía tener alguna incidencia en el procedimiento español. El representante procesal de Aedaf aprovechó ese trámite para informar sobre la relevancia de la reciente sentencia del TJUE de 8 de diciembre de 2022.

El TJUE consideró que, cuando esa obligación de notificar a cualquier otro intermediario afecta a un abogado sujeto al deber de secreto profesional, se vulnera el derecho al respeto de la confidencialidad de comunicaciones entre abogado y cliente previsto en la Carta de Derechos Fundamentales de la Unión Europea y en el Convenio Europeo de Derechos Humanos. Esta modificación ya la adopta la enmienda del Grupo Socialista antes citada al proyecto de ley que transpone la Directiva de cooperación administrativa en fiscalidad.

Entre las enmiendas que han registrado los Grupos Socialista y de Podemos también destaca la que permite a la Agencia Tributaria, en el ámbito de la gestión, examinar la contabilidad mercantil de una empresa en el marco de un procedimiento de comprobación limitada, lo que hasta ahora sólo podría hacer en las inspecciones.

"En el procedimiento de comprobación limitada, a los efectos de mejorar la efectividad del mismo, se reconoce la facultad de la Administración tributaria de comprobar la contabilidad mercantil, a los solos efectos de constatar la coincidencia entre lo que figure en la misma y la información que obre en poder de la Administración", explica la enmienda.

El Gobierno unificará y simplificará la corrección de errores en las declaraciones de IRPF, según recoge otra enmienda de los Grupos que sustentan al Gobierno, que crea la figura de la autoliquidación rectificativa, por la que se establece un sistema único para la corrección de los errores cometidos en la confección de las autoliquidaciones de los contribuyentes, en lugar de los dos sistemas en función de si el error a corregir ha perjudicado o no los intereses legítimos del obligado tributario.

Ya no se pueden votar ni publicar comentarios en este artículo.