A menos de una semana de que arranque la temporada de resultados del Ibex 35, con Bankinter dando el pistoletazo de salida el próximo jueves, día 20, los analistas de Renta 4 han publicado un informe con las previsiones de los resultados de la banca, en el que afirman que "las tendencias en 1T23 deberían mantenerse, con un margen de intereses acelerándose, c.+4% i.t. de media para los BANCOS del BEX 35, y de doble dígito en comparativa anual. Un avance que compensará unas comisiones netas débiles, y en algunos casos como Unicaja Banco o BBVA, menores ROF vs 2T22".

Por lo que respecta a los gastos de explotación, "será muy dispar por entidades, con Bankinter y BBVA mostrando avances de doble dígito que compararía con caídas en Banco Sabadell y Unicaja, o crecimientos a un dígito medio de Banco Santander y Caixabank".

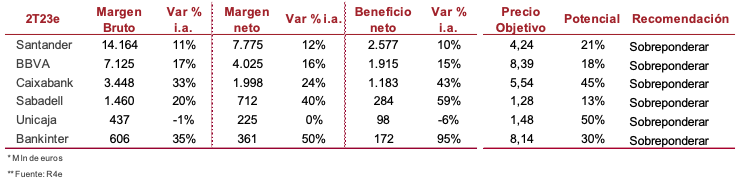

En conjunto el margen neto "crecería de forma sólida a excepción de Unicaja donde esperamos estabilidad, un avance suficiente para cubrir mayores provisiones en línea con las guías".

A pesar de las dudas del mercado sobre la evolución de las provisiones en un contexto de deterioro macroeconómico, "para este trimestre esperamos que los mensajes continúen siendo positivos. Sin modificaciones de guías de coste de riesgo, y la posibilidad de mejora de las mismas (excepto Caixabank que ya la mejoró en 1T23), la atención estará en 2S23. Una segunda parte del año donde esperamos que seacelere el aumento de la morosidad pero no necesariamente de las provisiones, con una cobertura media en 1T23 del 71% que actúa de soporte".

Desde el lado bursátil, "de media los bancos del Ibex cotizan a un P/VC 23e de 0,7x lo que supone un descuento del 10% vs media de los últimos 10 años. Destacando a Bankinter y Santander como las entidades que se sitúan más lejos de su media de 5 y 10 años, y compara con un BBVA y Caixabank que ya cotizan por encima. Creemos que el sector en el corto plazo seguirá mostrando volatilidad, si bien consideramos que a largo plazo los precios actuales son atractivos en un entorno de crecimiento de ingresos y políticas de retribución al accionista con una RPD media 2023e y 2024e c.8%".

Con ello, Renta 4 recomienda sobreponderar los 6 bancos del Ibex 35 en cartera, a los que otorga un potencial de doble dígito que va desde el 13% de Sabadell al 50% de Unicaja.

Crédito hipotecario y depósitos

Por otro lado, desde Renta 4 señalan que las variables a las que le mercado prestará especial atención en esta temporada de resultados serán la evolución del crédito, principalmente el crédito hipotecario, y de los depósitos y su coste.

Las últimas cifras del Banco de España muestran un descenso de la nueva producción de hipotecas del -17% i.a. acumulado hasta mayo, tras un repunte en mayo del +21% vs abril. Todo apunta a que la demanda de hipotecas continuará débil en un entorno de financiación más cara y unos precios de los inmuebles que no se ajustan presionando las carteras de crédito. En este sentido "aquellas entidades con más exposición a este tipo de crédito y más dependientes de él (Unicaja, Caixabank) son las que vemos más frágiles de cara a la publicación de resultados".

En cuanto a los depósitos, el mercado seguirá sensible a lo que ocurra con dicho saldo. En 1T23, el saldo de los depósitos de los bancos del Ibex (negocio España para Santander, BBVA y Sabadell) mostró un descenso intertrimestral medio del 3% destacando la caída del -10% en el caso de Santander España. Para 2T23 "deberíamos ver cierta recuperación atendiendo a la estacionalidad del 1T23. Por lo que respecta al coste de los depósitos, en 1T23 los bancos del Ibex (negocio España para Santander, BBVA y Sabadell) mostraron de media un coste de los depósitos de 0,37% (vs 0,18% en 4T22). Un avance trimestral de +19 pbs que en 2T23 vs 1T23 estimamos se ampliará, tomando en consideración los últimos datos del Banco de España, tipo medio ponderado de los depósitos a plazo de los hogares 0,9% en mayo para los saldos vivos y del 1,65% en la nueva producción (vs 0,23% y 0,59% en enero-23)", señala Renta 4.

En cuanto al riesgo,Renta 4 no espera que las entidades muestren signos de deterioro en las métricas de riesgo, con unos saldos de dudosos que en 1T23 se mantuvieron sin grandes cambios en comparativa trimestral (-0,8% i.t. de media) y que de cara a 2T23 no creen que registren incrementos significativos. Por otro lado, la tasa de morosidad, al margen de las posibles ventas de carteras que permitan un descenso de esta, "esperamos que aumente en 2T23/1T23 ligeramente en parte afectada por la falta de crecimiento de la cartera de crédito y ya apuntando a un ascenso que debería ser más pronunciado en 2S23".