Publicado: 14/06/2023 04:45

Actualizado: 14/06/2023 04:55

De Marqués de la Concordia Family of Wines S.A. y de The Hacienda's Company LTD dependen algunos de los vinos ‘asequibles’ más reconocibles de España, un país que cuenta con decenas de denominaciones de origen y que ha hecho de la enología un reclamo turístico, comercial y artesanal.

Lo que sucede es que la viabilidad de este conglomerado empresarial se encuentra amenazada por las dificultades económicas y por un conflicto entre sus socios que ha provocado fuertes encontronazos dentro y fuera de los tribunales. Todos estos problemas -y dificultades como la pandemia- han conducido al grupo a un concurso de acreedores cuya resolución todavía es incierta.

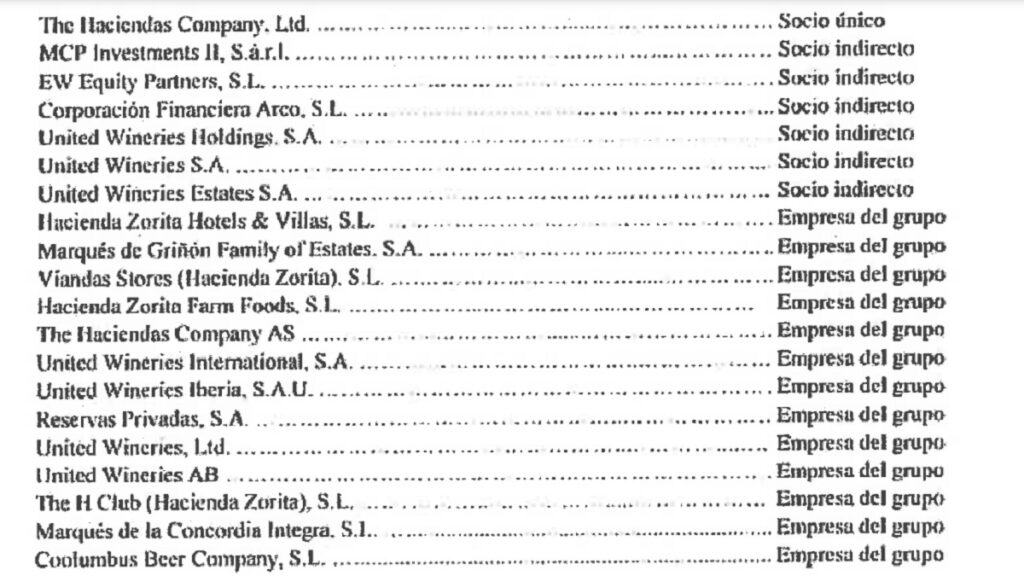

El árbol societario y accionarial de este negocio es tan amplio y tiene tantas empresas -en España y en otros países- que resulta muy complejo de recorrer. Pero de estas dos compañías 'madre' dependen marcas como Paternina, Lagunilla, Hacienda Zorita, Vega Reina o Marqués de Griñón; así como negocios hosteleros e incluso tiendas de alimentación.

A la cabeza del grupo se encontró durante años Víctor Redondo -su fundador e impulsor-, quien fue sustituido al frente del grupo hace unos meses por el administrador concursal Gregorio de la Morena, de DLM Insolvia, a propuesta de la juez del caso.

El concurso de Marqués de la Concordia Family of Wines se declaró el pasado 14 de noviembre y recayó en el Juzgado de lo Mercantil número 13 de Madrid. En los últimos tiempos, se han presentado dos propuestas de convenios de pago a los acreedores que han vuelto a dividir a sus socios, quienes tienen diferentes percepciones sobre el plan que debe aplicarse para reflotar la empresa.

Masa concursal de 65 millones de euros

Por un lado, una parte de la compañía ha presentado un plan de viabilidad que, en resumen, persigue el pago de toda la deuda con los acreedores en un período de cinco años sin plantear ninguna quita ni desinversión estratégica, explican fuentes de su accionariado. En la documentación del proceso –a la que ha tenido acceso Vozpópuli- se cifra en 65 millones de euros el total de la masa pasiva concursal.

El fondo de inversión británico Metric Capital –asesorado por Garrigues en este proceso- propone el abono del 50% de todo lo que se debe a los deudores durante el primer año y, además, una venta de negocios de vino para afrontar los compromisos con los acreedores. Entre otros, por cierto, el propio Metric, con quien el grupo mantiene un crédito por 23,21 millones de euros.

En el citado convenio de Metric se incluyen algunas citas textuales que se atribuyen al administrador concursal y que suponen un ataque directo al fundador de la empresa.

Algunas son las siguientes: “El señor Redondo disponía de los bienes y derechos de las sociedades del grupo CFA como si fuera su cortijo privado” (…) “Es tal el número de operaciones cruzadas entre las 32 sociedades que resulta imposible seguir el rastro del destino final de la tesorería. El sistema ideado de refacturaciones y fees entre sociedades (…) crea activos y pasivos en las sociedades de grupo afectadas que son artificiales o inexistentes, pretendiendo dar una imagen de solvencia de la que carecen”.

Fuentes ‘oficialistas’ de la compañía consideran que estas acusaciones son exageradas e infundadas; y explican que una de las causas de la crisis de la compañía es la desconfianza existente entre sus socios. Más allá de esto, inciden en que el negocio puede ser perfectamente viable en el futuro, pero para ello -aseguran- es necesario mantener en su cartera los activos más atractivos, como los relacionados con el vino.

También cuestionan que el administrador concursal haya informado de forma desfavorable sobre el convenio de concurso presentado por la compañía, al considerar que es el mejor para el conjunto de los acreedores y el único que garantiza el mantenimiento de los alrededor de 150 puestos de trabajo en el grupo.

En este sentido, cuestionan que Metric Capital haya incluido en su propuesta una cláusula por la que el administrador concursal se transformaría en administrador único de la sociedad –la decisión sería irrevocable durante 12 meses- con un sueldo abonado por la compañía. A su juicio, esto podría llegar a comprometer su imparcialidad en el proceso.

La clave de esta operación –explican fuentes del accionariado- la tiene la Agencia Tributaria, que es la que administra la situación de los avales que concedió el Instituto de Crédito Oficial a la compañía para aliviar sus urgencias financieras durante la pandemia. De la decisión de esta entidad pública depende, en buena parte, que se aplique uno u otro convenio de acreedores.

La dimensión de este grupo

Según se especifica en la documentación, este grupo empresarial cuenta con 28 años de experiencia y en 2022 obtuvo unos ingresos de 33 millones de euros, frente a los 48 millones que consiguió en 2019, es decir, antes de la llegada de la pandemia de covid-19.

Su EBITDA en el último año fue de 0 millones de euros, frente a los 4,7 millones de 2019. Dispone de seis marcas propias de vino y de cuatro bodegas situadas en Zamora, Valladolid, La Rioja y Cataluña. La empresa comercializa productos de las denominaciones Rioja, Ribera del Duero, Rueda y Arribes, así como otros productos agroalimentarios.

Este periódico ha contactado, por mensaje, con la compañía, con Metric Capital y con el administrador concursal para tratar de obtener su versión sobre estos hechos. Los dos primeros no han respondido a la petición, mientras que el tercero ha declinado hacer declaraciones al respecto.

Ya no se pueden votar ni publicar comentarios en este artículo.