Publicado: 19/03/2023 04:45

Actualizado: 19/03/2023 04:50

Si los españoles en 2047 miran las hemerotecas de marzo de 2023, observarán que 2047 protagonizó la información 24 años atrás por la aprobación de la reforma de las pensiones. Los expertos coinciden en que la reforma del Gobierno de Pedro Sánchez es insuficiente y el propio Ejecutivo plantea en privado que habrá que cambiarla en el corto plazo, pero lo cierto es que, entre el complicado cierre del acuerdo con la Comisión Europea y todos los actos de escenificación del pacto con los sindicatos que ha organizado el Ministerio de Inclusión la semana pasada, ha quedado clara la coincidencia en la amenaza que suponen las décadas de los próximos años 30 y 40 para el sistema por la jubilación de los baby boomers que empieza ahora.

Estos boomers fueron señalados por José Luis Escrivá cuando cerró en julio de 2021 el acuerdo para la primera parte de la reforma, con la indexación de la subida de las pensiones con el IPC justo antes de que la inflación se desbocara: "Podrán elegir entre un ajuste pequeño en su pensión o podrán trabajar algo más", advirtió entonces, y al día siguiente rectificó.

El año crítico al que todo apunta: 2047. Como si una novela de ciencia ficción se tratara, y como en la película 2046 (Wong Kar Wai, 2004), que ocurría en Hong Kong en los años 60, precisamente una década clave para una generación, los baby boomers, que abarca entre 1957 y 1977, España ha mirado esta semana a 2047. En el filme, un misterioso tren salía en dirección a 2046, en referencia al año en el que concluye la promesa de China a Hong Kong de 50 años sin cambios tras su devolución por parte de Reino Unido en 1997.

Pocas certezas hay sobre 2047 ahora mismo, pero sí que será el año con mayor número de pensionistas de la historia, cerca de 15 millones ha estimado el Gobierno, con poco más de 20 millones de ocupados, frente a los 10 millones de pensionistas de ahora mismo con el mismo número de ocupados. Los 15 millones que ha blandido el Ejecutivo que se esperan son algo más, cerca de 16,5 millones, en el informe Ageing Report de la Comisión Europea, según advierte Enrique Devesa, profesor de la Universidad de Valencia e investigador del IVIE.

El Gobierno calcula que la jubilación de los 14 millones de boomers y la vinculación de la subida de las pensiones con el IPC aumentarán el gasto en pensiones que estima del 12,2% sobre el PIB actual al 15% en 2047, con lo que hay que compensar tres puntos de PIB que asegura que su reforma permitiría. Sin embargo de nuevo los expertos estiman que el gasto se sitúa ahora mismo ya en el 13,6% incluyendo las clases pasivas, según el investigador de Fedea Miguel Ángel García, y que su propuesta será insuficiente.

El Gobierno fía su reforma a una subida de cotizaciones sociales duplicada respecto a la que ya ha entrado en vigor en enero y que pretende que esté en vigor hasta 2050. Ha elevado el golpe a empresas y trabajadores a 130.000 millones de euros en 2047. Más de 100.000 millones de este montante recaerán sobre las empresas.

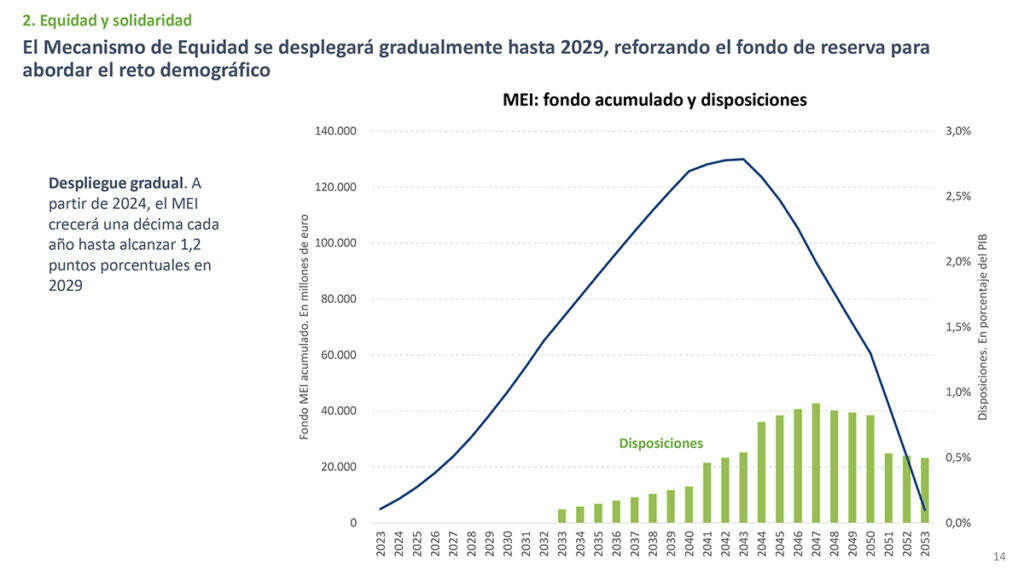

Endurece así el llamado Mecanismo de Equidad Intergeneracional (MEI) que exige Bruselas para garantizar la sostenibilidad del sistema. Está en vigor desde enero una subida de 0,6 puntos -que recaen 0,5 sobre la empresa y 0,1 sobre el trabajador- que iba a estar vigente hasta 2032. Pues bien, el incremento será ahora de 1,2 puntos -1 punto sobre la empresa y 0,2 sobre el trabajador-, que se irán incorporando en forma de una décima desde 2024 hasta 2029 y que estará vigente hasta 2050.

En un principio, el Gobierno planteó que el alza de 0,6 puntos entre 2023 y 2032 iba a recaudar cerca de 50.000 millones de euros, cuantía que luego Escrivá redujo a 42.000 millones en noviembre de 2021, teniendo en cuenta la rentabilidad histórica del Fondo de Reserva. Pedro Sánchez rebajó en enero de 2022 el montante a 30.000 millones en un acto con pensionistas, esto es, 3.000 millones al año.

Pues bien, el golpe se eleva ahora a unos 130.000 millones que acumulará el fondo de reserva en 2047. Esta medida ha sido fuertemente contestada por la patronal y criticada por expertos como BBVA y Fedea, contra los que han cargado el propio Escrivá y los sindicatos este miércoles. El ministro ha dicho que ve poco rigor y "oportunismo" en las críticas "viejunas" y "liberaloides" de "BBVA" y Fedea, a los que también ha tachado, junto con las centrales sindicales, de "interesados" y "poco serios".

Esta subida de cotizaciones, que los expertos consideran un golpe al empleo y a la competitividad que sin embargo no supondrá ingresos suficientes, se acompaña de un recargo de solidaridad para salarios superiores a 54.000 euros. Éste parte de un 1% en 2025 y se irá incrementando hasta alcanzar el 7% -un punto más de lo que se había anunciado- del sueldo exento de cotizar en 2045. A esto se añade un aumento de las bases máximas de cotización, que subirán anualmente con el IPC más una cuantía fija de 1,2 puntos entre 2024 y 2050.

Según Inclusión, estas nuevas medidas aportarán a las ya aprobadas en 2021 -como la penalización a la jubilación anticipada e incentivos a demorar la retirada del mercado laboral, entre otras-, ingresos por valor del 1% del PIB anual en la década de 2040 para compensar los 3 puntos de gasto que cree que incrementa la reforma. Un gasto al que se le han añadido mejoras en las brechas de género y en el último minuto una subida de pensiones de viudedad, mínimas y no contributivas.

El análisis de BBVA Research es que la reforma implicará un aumento del gasto en pensiones de casi 4 puntos de PIB, cerca de un punto más que lo previsto por el Gobierno, mientras que los ingresos sólo aumentarán entre 0,8 puntos y 1,7 puntos de PIB. De este modo, calculan que en el mejor de los casos las cuentas quedarían descompensadas en 1,8 puntos de PIB, mientras que en el peor quedarían 2,7 puntos por cubrir.

Por su parte, Fedea estima que de aquí a 2050 el gasto en pensiones aumentará entre en 3,2 y 4,7 puntos de PIB, sin incluir algunos gastos que provocarían las últimas medidas. Por la parte de los ingresos, cree que las medidas del Gobierno aportarán alrededor de 1 punto porcentual de PIB, de manera que como mínimo quedaría la mitad del aumento del gasto por financiar (1,2 puntos, y como máximo, 3,7).

Por medidas, Fedea calcula que el aumento de las bases máximas de cotización elevará lo recaudado por cotizaciones sociales en sólo 0,15 puntos de PIB en 2050, y que la cuota de solidaridad lo aumentará en otros 0,13 puntos. El MEI permitirá aportar 0,4 puntos de PIB. En cambio, el aumento del gasto que provocará que los pensionistas puedan descartar los 24 peores meses de su vida laboral si escogen calcular su pensión en base a 29 años entienden que es "difícil de precisar", como la reforma del sistema de los autónomos.

Este escenario no le es ajeno al Gobierno, que aunque en público asegura que ha blindado las pensiones hasta 2050, viene trasladando en privado que habrá que pensar fórmulas alternativas en el corto y medio plazo y hacer más reformas, y apunta a recurrir al ámbito impositivo, a subidas de IRPF e IVA dentro de tres años, como hacen otros países. Así se lo ha comentado a los Grupos Parlamentarios, según ha podido saber Vozpópuli, un escenario que confirman desde Inclusión.

En las próximas semanas se van a dedicar a elaborar nuevas proyecciones de gasto, trasladan fuentes del Ministerio, a lo que también compromete el Plan de Recuperación, que a pesar de haber cerrado el Real Decreto-ley de la reforma todavía no están disponibles. De momento, apuntan a que sustentan la reforma en un escenario con una tasa de paro inferior al 10% en un futuro no muy lejano. En cuanto a lo salarios, señalan que la proyección es conservadora a PIB constante.

Con todo, el Ageing Report de la Comisión Europea, que sí coincide con el Gobierno en que 2047 es el momento de mayor tensión, no ofrece en las siguientes décadas un panorama mucho más halagüeño, a diferencia del Ejecutivo. "A partir de los años 50 mejora mucho la previsión del sistema", ha dicho Escrivá este jueves. Mientras se estima que el número de ocupados va cayendo en casi dos millones hasta 2070, los pensionistas se mantienen en los 16 millones desde 2047 hasta 2070, con una leve reducción, según los cálculos de Bruselas.

Ya no se pueden votar ni publicar comentarios en este artículo.

Hablar de 2047, Agenda 2050, a la velocidad que se sucede todo hoy en día, es como determinar y asegurar la siguiente glaciación. ¿Quién estará para responder de la falacias del presente?

A ver, que levante la mano...

¿Se han parado a pensar que los niños nacidos hoy tendrán 24 años en 2047? Lo digo porque nos da tiempo de sobra para fomentar la natalidad ahora y lograr que para ese año la proporción entre trabajadores y jubilados esté equilibrada. Las mafias de tráfico de personas se enfadarán, claro, pero a los españoles nos vendría como anillo al dedo. Podríamos olvidarnos de todas las elucubraciones y reformas de toda esa pandilla. Simplemente comportándonos de forma natural como los sencillos seres humanos que somos

Quería decir sistema mixto y modelo danés.

1- Auditoría urgente de gastos superfluos del Estado (distintas administraciones y órganos de gobierno). 2- Reducción en 5 años de todo lo superfluo (ya habría dinero para sostener las pensiones). 3- Inicio en 2025 de sistema individualizado (capitalización) y progresivo en 25-50 años (2050-75), para pasar del 2/4 % el 1º año al 100% el último, similar al modelo Austríaco-Noruego. 4-en 2030: Pensiones sin problemas y bajada generalizada de impuestos (ahora son un atropello). Aumento de la productividad en España=más riqueza disponible.

Claramente se trata de una compra de votos con el dinero de los creadores de riqueza y empleo actuales y futuros, a los que se penaliza, desincentivando su contribución a la creación de riqueza.

Menos creación de riqueza y empleo supone más paro y más pobreza, todo para satisfacer las ansias enfermizas de poder del psicópata narcisista Pedro Sánchez.