Publicado: 01/02/2016 04:00

Hipotecas preconcedidas por hasta un 80% del valor de la vivienda, préstamos exprés al consumo con aprobación en 24 horas, financiación online... el grifo del crédito vuelve a abrirse en el sistema bancario español, tras casi un lustro de descensos. La mayoría de entidades financieras, después de años de contención y desapalancamiento, vuelven ahora a abrir el grifo y a ofrecer en su mayoría promociones especiales para financiar compras personales, proyectos empresariales y hasta la compra de viviendas, tal y como ha podido comprobar Vozpópuli.

Entidades como ING, por ejemplo, en medio de un entorno de bajos tipos y márgenes en declive, han dado a conocer a sus clientes, a lo largo de esta pasada semana, una promoción de préstamos hipotecarios preconcedidos. Es decir, que es la propia entidad de matriz holandesa la más interesada en financiar hasta un 80% del precio de los inmuebles, "con el mínimo papeleo y directamente a tasación", y tanto con tipo fijo (2,25% durante 10 años) como con tipo variable (euríbor + 0,99%). Similares características tienen las hipotecas Mari Carmen de Abanca, con opción de tipo fijo y hasta 20 años.

Financiación incluso por encima del 80%

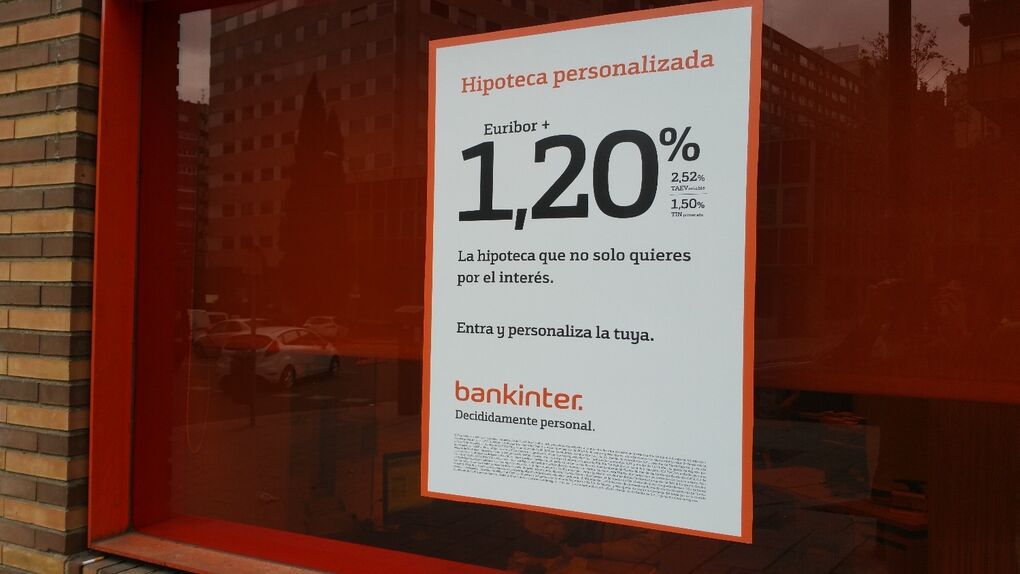

El sector bancario y los analistas esperan que este 2016 sea por el fin el año en el que se consolide la recuperación del mercado inmobiliario (entidades como Santander y Bankia han reconocido que en los últimos meses están cerrando operaciones de venta con descuentos lo suficientemente pequeños como para obtener beneficios de forma continuada), algo que se ratifica con el creciente interés de la banca en comercializar nuevas hipotecas. Es el caso, por ejemplo, de Bankinter, que con su Hipoteca Personalizada ofrece también préstamos para financiar hasta el 80% del valor de la vivienda con un 1,2% + euríbor. O Kutxabank, que en todas sus oficinas promociona dos tipos de hipoteca: una variable (con euríbor más 1%) y otra fija (2,5%).

El sector bancario y los analistas esperan que este 2016 sea por el fin el año en el que se consolide la recuperación del mercado inmobiliario

Una de las teóricas enseñanzas de la crisis del ladrillo en España es que la concesión de hipotecas por encima de cierto loan to value (LTV) eran una bomba de relojería en la medida en que llenaba de riesgo exponencialmente mayor las carteras crediticias. Formalmente las entidades resaltan prácticamente en la totalidad de sus anuncios y carteles que la financiación hipotecaria ofrecida por éstos alcanzará como máximo el 80% de LTV, considerado en el sector como el límite que no se debe sobrepasar. Sin embargo, según ha podido saber este diario a partir de testimonios del sector y de foros del sector del ahorro, están volviendo a concederse hipotecas con LTV de hasta el 100%, con la colaboración de inmobiliarias y tasadoras.

No son los créditos para la compra de vivienda los únicos que están protagonizando la actividad comercial de los bancos. En la red comercial de Banco Sabadell desde hace días se anuncia de forma prioritaria el préstamo Expansión, que entre otras características destaca por su inmediatez, ya que la entidad se compromete a aprobarlo en 24 horas y hacerlo efectivo en un máximo de 48 horas. También inmediato es el préstamo para cumplir "propósitos" que oferta Caixabank desde el pasado 11 de enero y hasta finales de marzo.

El doble de crédito a empresas en 2019

Esta política más agresiva en la concesión de créditos por parte de la banca española es coincidente con los analistas del sector, que anticipan tasas cada vez mayores de crecimiento del crédito, de forma que se revierta ya desde 2016 la reducción del saldo de crédito vivo que se produjo desde el inicio de la crisis, producto del despalancamiento de la economía española. Esta reducción global del endeudamiento de los agentes privados "no es incompatible con niveles de crecimiento en el crédito nuevo", señala el profesor Santiago Carbó, de Funcas, en un reciente informe sobre los retos del sector bancario.

"Aunque el crédito se ha estado contrayendo durante los últimos cuatro años, el nuevo crédito está empezando a crecer significativamente, y se esperan cambios positivos en los balances para este 2016", anticipa el profesor Carbó, investigador de la Fundación de Cajas de Ahorros. Para este año, los cálculos de Funcas hablan de un incremento neto del crédito del entorno del 3,5%, con un horizonte de crecimientos del 5% o más en el largo plazo.

Así, desde esta fundación de análisis económico esperan que desde entonces y hasta el año 2019 los volúmenes de crédito a empresas grandes se duplique en este periodo (de 238.000 millones hasta los 430.000), mientras que el de pymes pase de los 153.000 a los más de 200.000 millones de euros inyectados en la economía productiva.

Ya no se pueden votar ni publicar comentarios en este artículo.