Publicado: 23/12/2017 14:41

Se sabe que los ingresos del autónomo dependerán de cuánto trabaje, pero ¿qué hay de los gastos? A priori, los costes a los que deberá hacer frente el autónomo son la cuota de la Seguridad Social, el IRPF, el IVA, y los gastos derivados de su actividad.

Seguridad Social

Todos los autónomos deben cotizar, pero pueden elegir en qué medida hacerlo. La base de cotización es el sueldo teórico que el trabajador se asigna. La Seguridad Social permite elegir entre una base mínima (919 euros) y una máxima (3.751 euros). A ella se aplica el tipo de cotización, actualmente el 29,8%, para calcular la cuota que pagará mensualmente.

La mayoría opta por la mínima, y reduce su cuota a 275 euros al mes, pero cuanto más cotiza una persona, más derechos y prestaciones tendrá. De hecho, en el tercer trimestre de 2017, el 86,2% de los trabajadores autónomos no superaba la base mínima de cotización, según datos del Ministerio de Empleo y Seguridad Social. Sin embargo, a partir de los 55 años, el 29,2% ya cotiza por una base superior a la mínima, por la proximidad de la edad de jubilación.

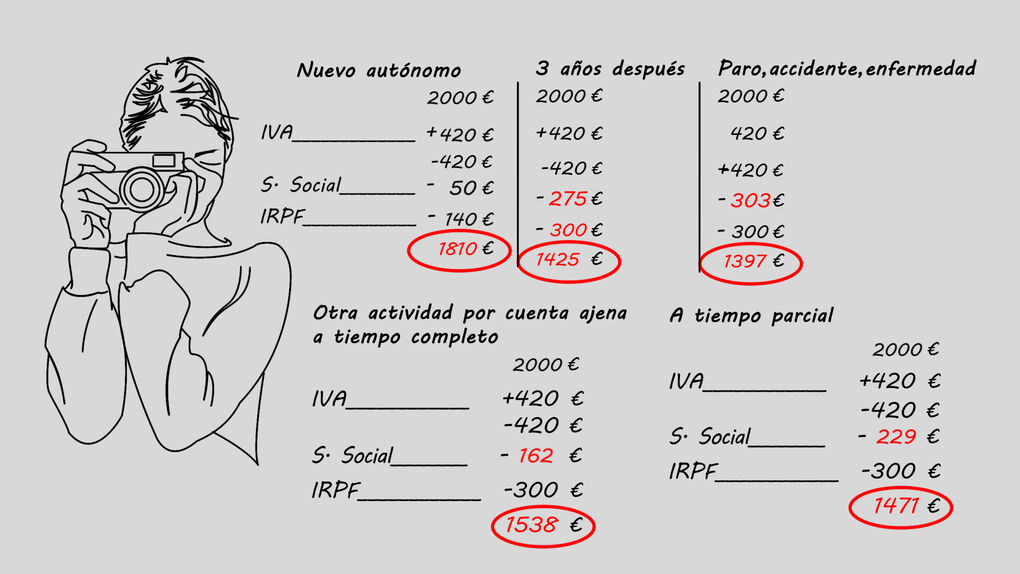

Además, si es la primera vez que se ha dado de alta como autónomo o hace más de cinco años que lo fue, el trabajador puede disfrutar de una tarifa reducida de 50 euros al mes durante los seis primeros meses. Hasta ahora, los seis siguientes, pagará el 50% de la cuota mínima, 133 euros; y el resto hasta llegar al año y medio se le aplicará un 30% de descuento, es decir, 187 euros.

A partir del 1 de enero de 2018 se podría disfrutar de la tarifa reducida de 50 euros durante 12 meses

Sin embargo, a partir del 1 de enero de 2018, con la entrada en vigor de la Ley de Reformas Urgentes del Trabajo Autónomo, se podría disfrutar de la tarifa reducida de 50 euros durante 12 meses, y bastará con que no haya estado dado de alta como autónomo durante los dos años anteriores para que pueda disfrutar de este beneficio.

Pero existen otras bonificaciones además de ésta. Los autónomos con una discapacidad del 33% que coticen por la base mínima podrán pagar una cuota de 50 euros los primeros 12 meses, y aquellos que quieran cotizar por una base superior tendrán una reducción del 80%. Durante los cuatro años siguientes, todos pagarán una cuota de 133 euros.

En caso de pluriactividad, es decir, que el futuro autónomo ya trabaje por cuenta ajena a tiempo completo, tendrá un descuento del 50% los primeros 18 meses (133 euros) y del 25% los siguientes 18 meses (200 euros). En caso de que trabaje a tiempo parcial, el descuento inicial durante los 18 primeros meses será del 25% y después se reducirá al 15% (226 euros). El 5,2 % de los autónomos está en esta situación y es más frecuente entre los jóvenes menores de 25 años (9,7%) y aquellos que tienen una antigüedad menor a 6 meses (10,3%).

Otro colectivo destacable es el de los autónomos colaboradores, familiares de autónomos hasta el segundo grado de consanguinidad que colaboran en el negocio habitualmente. Éste posee las mismas bonificaciones en la cuota que un autónomo en pluriactividad (50% los 18 primeros meses y 25% los seis meses siguientes) y no tiene la obligación de presentar trimestralmente las declaraciones de IVA e IRPF, sólo la anual. Además, el autónomo que contrata podrá deducirse estos sueldos al 100% como gasto.

IRPF

El Impuesto sobre la Renta de las Personas Físicas grava las rentas obtenidas en la actividad de un individuo; ya sea autónomo, contratado o pensionista. Son anticipos o pagos a cuenta que el trabajador hace a la Agencia Tributaria y que luego recuperará parcialmente o completará en la declaración de la Renta anual, en función de si le sale a pagar o a devolver. Por tanto, disminuyen de manera significativa la facturación del trabajador. Los autónomos pueden retener el IRPF de dos maneras: en las facturas que emiten a cada cliente o de forma trimestral.

En el primer caso, los profesionales restarán en sus facturas un 7% de la base imponible o la renta durante los tres primeros años de actividad y un 15% después. En caso de actividades ganaderas, agrícolas y forestales, la retención se reduce a un 1%, 2% y 2% respectivamente. El encargado de abonar estas cantidades a Hacienda siempre es el pagador: la empresa en el caso de un trabajador contratado y el cliente en el caso de un autónomo.

Además, sólo deben hacerlo por esta vía aquellos autónomos dados de alta en un epígrafe de actividades profesionales en el Impuesto de Actividades Económicas (IAE). Los que figuren como actividades empresariales no tienen por qué hacerlo. Además, es importante tener en cuenta que si esta facturación a empresas o particulares no es superior al 70% del total, se deberá pagar también IRPF trimestral.

Los autónomos pueden escoger entre dos sistemas de tributación: el Régimen de Estimación Objetiva o el Régimen de Estimación Directa

En la retención del beneficio de forma trimestral, los autónomos pueden escoger entre dos sistemas de tributación: el Régimen de Estimación Objetiva (módulos) o el Régimen de Estimación Directa. Independientemente del régimen, se deberán declarar entre el día 1 y el 20 de los meses de abril, julio y octubre, y del 1 al 30 de diciembre; siguiendo los modelos 130 (Estimación Directa) y 131 (Estimación Objetiva).

En el régimen por módulos, Hacienda calcula al autónomo, en base a unos gastos objetivos, una cantidad fija a pagar; independientemente de si un mes ha tenido ingresos o no. En caso de que no los haya tenido, se compensará a la hora de hacer la declaración de la Renta (modelo 100) en los meses de mayo y junio de cada año.

En ese momento, Hacienda calculará a través de unas tablas del IRPF cuánto le corresponde pagar al trabajador por las rentas obtenidas ese año. Aquí también cuentan otros ingresos como alquileres o pensiones. A esa cifra le deducirá el importe de los anticipos que ha ido ingresando en cada factura (15% o 7%) o trimestralmente.

Por contra, en el de Estimación Directa, el más escogido por los autónomos, se cotiza en el IRPF en función del beneficio obtenido en el trimestre, por lo que podría variar cada mes. Actualmente se aplica un 20% de retención. Es decir, que si la diferencia entre ingresos y gastos es negativa, el trabajador no tendrá que pagar nada; pero si gana mucho, pagará más que en módulos. Por eso es importante definir inicialmente una estrategia y estimar los ingresos que se lograrán.

IVA

El Impuesto sobre el Valor Añadido grava el consumo tanto de los bienes o servicios prestados por el profesional, como de los adquiridos por él para el desarrollo de su actividad. El autónomo incluye un porcentaje de IVA en cada transacción, en cada factura, pero lo paga de forma trimestral (a través del modelo 303) y anual (modelo 390). Debe tener en cuenta que no serán sus ingresos netos, sino que el porcentaje correspondiente al IVA de lo que ha facturado por un servicio lo tendrá que declarar a Hacienda.

Existen tres tipos de IVA según la actividad en función de la actividad que se desempeñe: 21%, 10% y 4%. El 21% afecta a la mayoría de los servicios, es el más común. Los tipos reducidos (10%) se aplican a todos los productos o servicios enumerados en el artículo 91 de la Ley del IVA, entre los que se encuentran, por ejemplo, la mayor parte de los alimentos (menos las bebidas alcohólicas), el agua, los preservativos o las compresas; y algunos servicios como el transporte de viajeros; la hostelería; las actividades agrícolas, forestales o ganaderas; y los espectáculos culturales.

Los tipos superreducidos (4%) afectan a los alimentos de primera necesidad o básicos, medicamentos, libros, periódicos, prótesis e implantes, o vehículos para personas con discapacidad. También hay actividades exentas de IVA, como los servicios médicos y sanitarios, la educación y formación, las sociedades culturales y deportivas, y las entidades financieras, de seguros o de alquiler.

Para cuando llegue el momento de declararlo, no sólo tendrá que tener en cuenta el IVA repercutido, o aquél que ha cobrado a sus clientes en las facturas; sino también el IVA soportado, es decir, el que ha pagado en las compras de bienes y servicios a sus proveedores. En este sentido, no todo el IVA soportado será deducible, sólo el que esté relacionado directamente con la actividad.

Hay actividades exentas de IVA, como los servicios médicos, la educación o las entidades financieras y de seguros

También es importante el régimen en el que el autónomo haya escogido tributar. En el caso de cotizar por estimación directa, simplemente se calculará la diferencia entre el IVA repercutido y el soportado. Si un autónomo ha facturado más IVA del que le han facturado a él, tendrá que pagar. Si es al revés, podrá compensarse en los siguientes trimestres o solicitar la devolución de la diferencia a final de año a la Agencia Tributaria.

Si tributa por estimación objetiva, será el módulo al que esté sujeto el que le diga cuál es el IVA facturado por ventas, y a éste se le podrá restar todo el IVA soportado, más el 1% del IVA devengado como gastos de difícil justificación (gastos del autónomo en los que no ha pedido factura o que son difíciles de demostrar ante la administración).

Hay una tercera opción: el recargo de equivalencia. Aquí el autónomo paga un poco más de IVA a su proveedor (4,5%, 11,4% o 26,4%), pero ya no tendrá que presentar declaraciones a Hacienda y será el proveedor el que lo tenga que ingresar. Por eso es importante dejarle claro el régimen en el que se encuentra. Sólo pueden acogerse comerciantes minoristas que vendan productos sin transformación directamente al consumidor final. De hecho, es obligatorio para ellos. Por ejemplo, aquellos que compren un bote de aceite, y vendan un bote de aceite. Si lo comprasen como aceite, lo manipulasen y vendiesen churros, tendrían que declarar el IVA.

Gastos vinculados a la actividad

Lo más común es el que autónomo tenga gastos a la hora de desarrollar su actividad y algunos serán considerados deducibles, es decir, que podrá ahorrarse sus impuestos o parte de ellos a la hora de hacer sus declaraciones.

Para que un gasto sea considerado deducible debe estar vinculado a la actividad o al negocio, justificado con una factura a su nombre y registrado contablemente en el libro de gastos. Por eso no se aceptarán nunca tickets de compras personales o familiares. E, importante, no hay un máximo, se pueden deducir todos los gastos que estén justificados.

Los gastos más fáciles de deducir son aquellos derivados de la compra de mercancías, materias primas o material de trabajo. El autónomo se puede deducir también de arrendamientos, alquileres o cánones; de las reparaciones y el mantenimiento; de servicios externos como abogados o gestores; gastos financieros; adquisición de libros y asistencia a eventos; o incluso de los sueldos de sus trabajadores si los tuviera.

El IVA soportado que se deduzca en la declaración del IVA, ya no se desgravará a través de la declaración del IRPF

Aunque son gastos considerados “especiales" por su dificultad para justificarlos, también podrá deducirse los impuestos de los gastos por desplazamiento, como la gasolina, el hotel o un billete de avión de un viaje de negocios; del alquiler de un local; del teléfono; de la luz; o de las comidas y dietas. De los gastos de un vehículo sólo podrá desgravarse siempre y cuando se trabaje como transportista de viajeros o mercancías.

De hecho, tras la publicación en octubre del artículo 11 de la Ley de Reformas Urgentes del Trabajo Autónomo, los autónomos recibieron un varapalo: pasarían de desgravase entre un 20% y un 30% de los gastos de suministros de la vivienda afectos al lugar de trabajo (como la luz, el agua o el teléfono), a entre un 6% y un 9%.

También hay gastos vinculados a la actividad que no son considerados deducibles, como las multas, los donativos, o los gastos vinculados a personas o entidades en paraísos fiscales.

Estos gastos se tienen en cuenta en la declaración del IVA y en la del IRPF, pero el IVA soportado que se deduzca en la primera, no se podrá deducir en la segunda. Cuando se haga la declaración del IRPF, se tendrán en cuenta los mismos gastos sin IVA. Las actividades exentas de IVA o autónomos en recargo de equivalencia que no hacen declaración de IVA, sí podrán deducirlo en el IRPF.

En definitiva, al principio será normal que los autónomos se deduzcan muchos gastos, por las inversiones de capital que harán en su negocio, pero después, si todo va bien, lo normal será que los ingresos superen con creces a los gastos y tengan que pagar algo en la declaración de la renta.

Ya no se pueden votar ni publicar comentarios en este artículo.