Publicado: 06/04/2013 14:30

Cuando las fuerzas estadounidenses se veían acosadas en Vietnam, su arma de último recurso era el napalm. El silbido de los aviones que acudían al auxilio dejaba tras de sí un reguero de llamas y destrucción. Después de casi dos décadas de crisis, acorralados por una deflación que roe y roe sobre cualquier indicio de recuperación, los japoneses han recurrido a toda la artillería que tienen a mano. Desesperado, el Banco de Japón inyectará al mes más de tres veces el importe del rescate bancario español. La máquina de imprimir yenes funcionará a todo trapo, doblando incluso el ritmo de creación de billetes de la Fed. Puro napalm, todo con tal de dar muerte al monstruo de la crisis, ése que se ha acomodado en el sofá de todos los hogares nipones y hasta ha superado la pubertad como si fuese uno más de la familia.

Lección para Draghi

Los japoneses han abierto la puerta a un terreno nunca antes explorado. ¿Estamos abocados a estar siempre estimulando la economía? ¿Y qué lecciones entraña esta historia para Europa y el BCE?

El país del Sol naciente lleva casi 20 años inmerso en la deflación, esto es, las caídas persistentes de precios. Cuando este fenómeno se enquista, los consumidores posponen cualquier decisión de compra porque esperan que haya nuevas rebajas. Las empresas pierden capacidad para fijar sus precios, sus márgenes se erosionan y terminan recortando los salarios y el empleo en una suerte de círculo vicioso.

Demasiado timoratas, las autoridades niponas nunca se han atrevido a aplicar una terapia de choque contra este monstruo que ya amenaza con perpetuarse en todo el mundo desarrollado. Una y otra vez, los japoneses han titubeado a la hora de afrontar las cañerías averiadas de sus bancos. En incontables ocasiones, han iniciado estímulos fiscales que han situado su deuda pública en el entorno del 200% del PIB, para luego pararse a la mitad del camino, en una especie de ‘estimulus interruptus’ porque nunca se atrevían a disparar con todo… Hasta ahora.

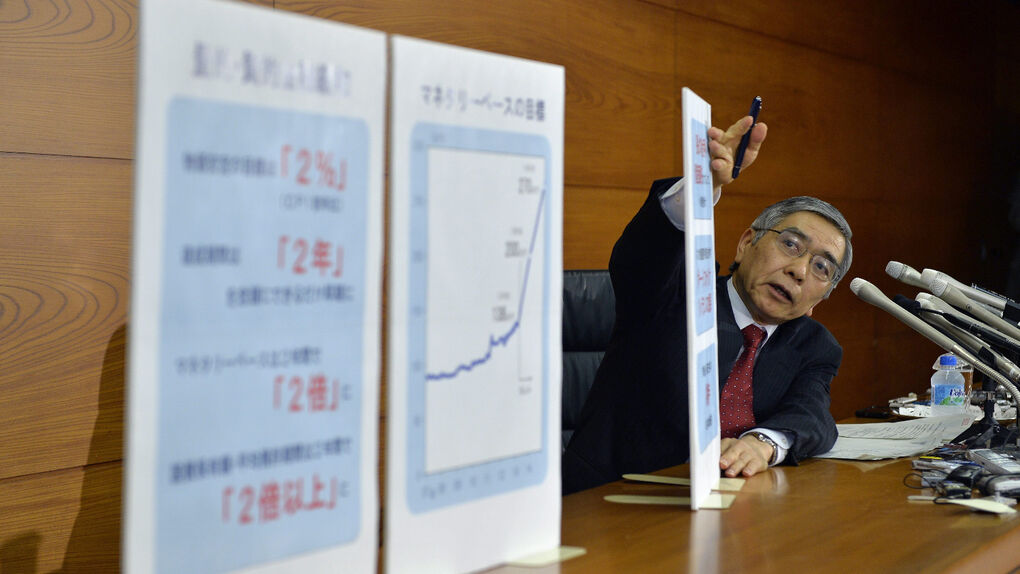

Inspirados por la política de la Fed, el primer ministro Abe y el nuevo gobernador del Banco de Japón, Haruhiko Kuroda, han abandonado cualquier ortodoxia para emprender un doble estímulo como no se ha conocido nunca. El Gobierno mantendrá el déficit en el 10% del PIB pese a que el crecimiento previsto sólo alcanzará el 1,5% y, por lo tanto, no generará los recursos suficientes a corto plazo para sufragarlo. O sea, un esfuerzo a todas luces insostenible a medio y largo plazo.

Al mismo tiempo, el banco central duplicará en dos años la base monetaria, es decir, la cantidad de dinero disponible en la economía. Para ello, comprará casi todo lo que se mueva, sobre todo bonos del Estado a largo plazo.

La idea consiste en crear inflación, elevar los precios hasta el 2%, de modo que suban los beneficios empresariales y los salarios, la bolsa se anime, el mercado inmobiliario se reactive y, en definitiva, el efecto riqueza despierte la demanda y, como consecuencia, engorden los ingresos tributarios.

De paso, semejante impresión de billetes provocará que el yen se devalúe, lo que mejorará la competitividad de las compañías niponas, muy centradas en la exportación.

Un plan difícil de frenar

No obstante, esta iniciativa presenta numerosos riesgos. El primero y más evidente radica en que la inflación, una vez desatada, puede resultar muy difícil de embridar. Sin embargo, al igual que tantos otros países desarrollados, Japón sufre en la actualidad demasiados frenos al crecimiento, como por ejemplo la losa del endeudamiento, la competencia de los países emergentes o el envejecimiento de la población. Además, los japoneses disponen de una tasa de ahorro pequeña, del 2,5% de la renta disponible. Así que por mucho que se impriman billetes y se pongan los tipos de interés muy bajos, seguirán padeciendo unas perspectivas malas para la inversión empresarial o el consumo. Es decir, el dinero continuará teniendo dificultades para circular, por lo que ahora mismo la hiperinflación no se considera el mayor peligro.

Pese al alivio que supone para las exportaciones un yen bajo, una voluta débil es una bendición a medias y también reviste serios inconvenientes. En una economía globalizada, buena parte de los estímulos pueden filtrarse hacia el resto de países. Y los japoneses pueden acabar pensando que sus ahorros no valdrán mucho en yenes y que es mejor destinarlos a otros lugares con divisas más fuertes, provocando una huida de capitales. Muy dependiente de las materias primas importadas, Japón además puede acusar que el coste se le dispare al desplomarse el yen.

Con todo, la madre de todas las incógnitas estriba en si estas medidas podrán retirarse en algún momento a un coste asumible. En cuanto hayan dopado a la economía con un chute tan descomunal, se antoja casi imposible suprimir semejante estímulo sin cargarse todo el sistema, convertido en un drogodependiente. Al posponer el necesario proceso de desapalancamiento y el consiguiente ajuste de precios y excesos, los agentes económicos se transforman en zombies cargados de deuda.

De esta guisa, la economía real y la financiera se distancian. La primera se ve lastrada por la deuda al tiempo que la otra vive dando tumbos, esperando a la próxima inyección. En Estados Unidos, pionero de esta ruta, los nuevos brotes verdes que auguraban una recuperación un poco más robusta en la segunda mitad del año vuelven a dar señales de marchitarse. La creación de puestos de trabajo se frena, la base monetaria se estrecha y los ahorros se agotan.

¿Como puede acabar esto? Uno de los más reputados teóricos de la política monetaria, el profesor Michael Woodford, argumenta que se podría eliminar de un plumazo toda la deuda pública que los bancos centrales han comprado y tienen anotada en sus balances. La autoridad monetaria podrían aplicar una quita a sí misma, pues tan sólo tendría que borrar el apunte contable. De hecho, la previsión es que el Banco de Japón complete este nuevo programa de estímulo teniendo en sus manos el 26% de toda la deuda pública.

Europa intenta trazar su propio camino

Mientras tanto, Europa busca su propia solución y marcha por un camino distinto. En lugar de facilitar los estímulos monetarios, Alemania presiona para que los países se ajusten y sean competitivos. Y el Banco Central Europeo insiste en que no puede ni reemplazar la falta de capital en los bancos ni la ausencia de reformas de los Gobiernos.

El debate está abierto. Frente al trágico episodio de hiperinflación de la República de Weimar, Japón ha buscado las musas en su propia historia. A principios de los años 30, el ministro de Finanzas japonés, Takahashi Korekiyo, consiguió que su país fuera el primero en salir de la Gran Depresión al inyectar un estímulo fiscal y monetario masivo que abarató el yen un 40%. ¿Puede repetirse la historia?

El experimento japonés puede acabar por resolver este dilema. En cualquier caso, si hay una lección que ya se puede extraer de Japón es que demasiado poco no vale. El BCE quizás debería tomar nota, antes de que la pérdida de peso de la periferia europea se convierta en una anemia irreversible.

Ya no se pueden votar ni publicar comentarios en este artículo.